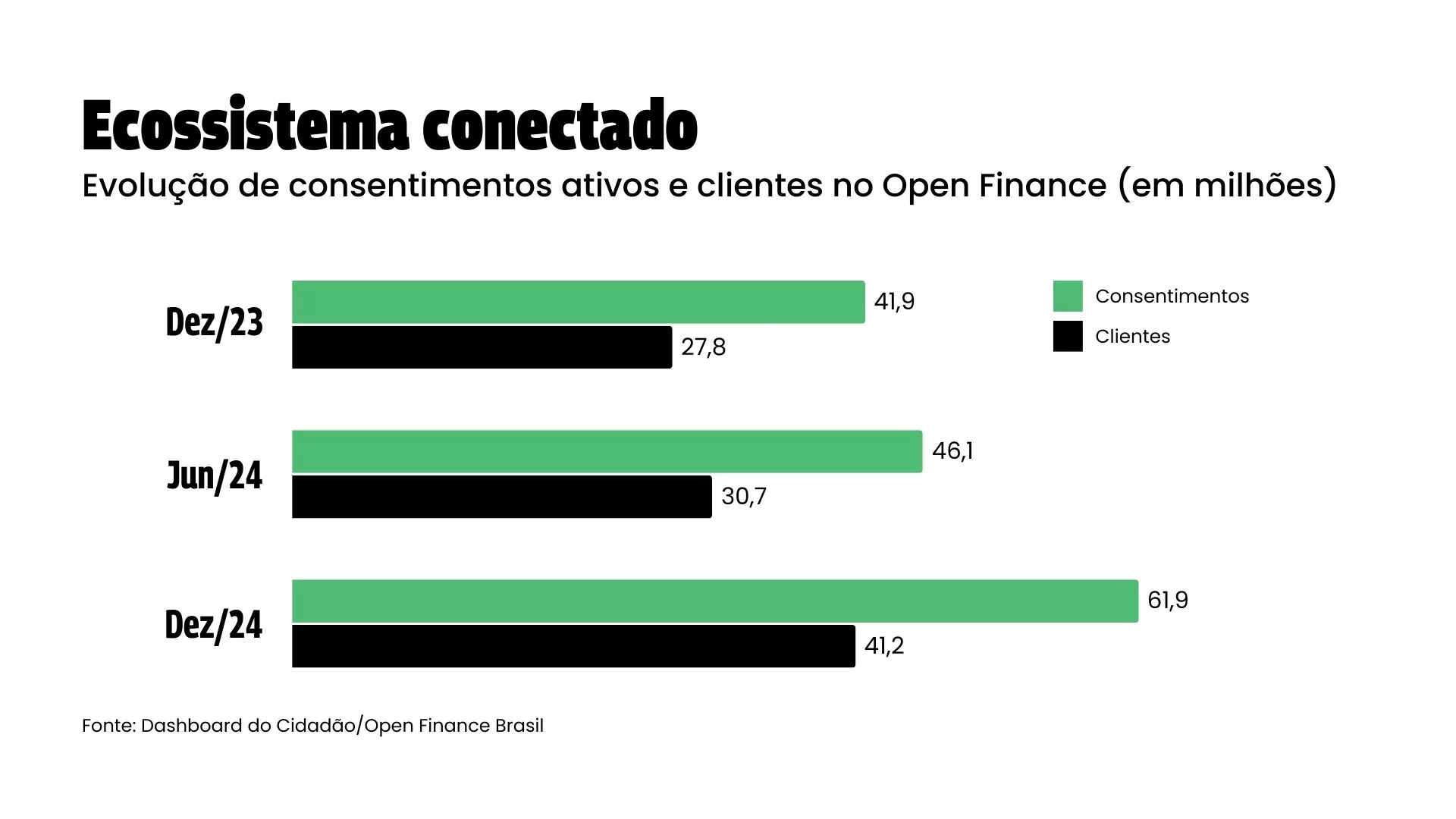

Em 2023, quando fez o segundo aniversário, o Open Finance no Brasil somava 15 milhões de clientes e 22 milhões de consentimentos ativos, conforme o Banco Central (BC). Agora, prestes a completar quatro anos no próximo sábado (1/2), o ecossistema reúne números ainda mais superlativos e que atestam o título de maior Open Finance do mundo. Para 2025, a expectativa é que a infraestrutura avance em governança, qualidade de dados e novas jornadas de pagamentos. O regulador e o mercado também esperam maior adesão das empresas, que respondem por menos de 10% dos consentimentos.

Atualmente, o Open Finance contabiliza mais de 60 milhões de consentimentos ativos e mais de 40 milhões de clientes (pessoas físicas e empresas), de acordo com informações disponíveis no Dashboard do Cidadão, no site Open Finance Brasil. Entre 2023 e 2024, houve um aumento de 48% na quantidade de consentimentos. Já os consentimentos únicos – ou seja, CPFs e CNPJs que compartilharam dados – cresceram 49% no mesmo período.

“Se eu pudesse resumir 2024 em um serviço ou produto específico, seria o Open Finance. Teve um avanço muito grande, com entregas materiais e palpáveis, e com crescimento de usuários e consentimentos ativos. Foi a principal entrega do ano”, disse Diego Perez, presidente da Associação Brasileira de Fintechs (ABFintechs), em entrevista recente ao Finsiders Brasil para fazer um balanço de 2024.

Além da própria evolução do sistema, é interessante observar a participação e relevância de grandes bancos, fintechs e neobancos no compartilhamento de informações cadastrais e transacionais de seus clientes. Em 2024, os maiores receptores de dados dessa natureza foram Nubank, Mercado Pago, Itaú Unibanco, Banco do Brasil (BB) e Santander Brasil. Já as instituições que mais transmitiram dados no ano passado foram Nubank, Mercado Pago, Santander, Itaú e Bradesco.

Para o especialista Rogerio Melfi, co-fundador da fintech PilotIn, uma das explicações para dois neobancos liderarem esse “ranking” é que eles têm usuários mais acostumados com o ambiente digital. “As outras instituições acabam tendo uma base de usuários mista, com pessoas que usam aplicativo e internet banking, mas também aquelas preferem o canal físico”, analisa.

Outro aspecto, diz ele, é que Nubank e Mercado Pago muitas vezes não são a principal conta dos usuários. “Então, a pessoa que tem conta no banco roxo e no banco laranja [Itaú], por exemplo, compartilha entre as duas instituições para identificar os benefícios e ver o que cada um pode oferecer de melhor”, diz. Isso explica, inclusive, a repetição de algumas instituições tanto na recepção, quanto na transmissão de dados. “Na hora que precisar de crédito, a pessoa vai buscar qual dos bancos oferece as melhores condições.”

Rogerio lembra que neste ano mais instituições passam a ser obrigadas a integrar o Open Finance. São aquelas com mais de 5 milhões de clientes, conforme determinou a Resolução Conjunta nº 10, publicada em julho de 2024. “Estamos falando de pelo menos dez instituições relevantes, inclusive ligadas a outros setores como o varejo”, diz o especialista.

Leia também

Novidades

Em 2025, uma das promessas para fazer o Open Finance deslanchar é a Jornada Sem Redirecionamento (JSR) na iniciação de pagamento. É ela que abre o caminho para o Pix por Aproximação, mas também viabiliza pagamentos mais rápidos e simples em e-commerces e marketplaces, por exemplo.

Há uma expectativa, ainda, em torno das transferências inteligentes, apelidadas pelo mercado de “Pix Inteligente“. Hoje, essa funcionalidade permite depósito em conta em um clique, e os exemplos incluem Mercado Pago, Cumbuca, Noh e Friday (essas duas últimas têm parceria com a fintech Iniciador). Em breve, espera-se que esse recurso seja automático e programável.

O BC já declarou que outra novidade no Open Finance em 2025 será a portabilidade de crédito. O regulador também estuda a ampliação do escopo da iniciação de pagamento, trazendo o arranjo de cartões. Hoje, o serviço de iniciação roda apenas via Pix, e todas as evoluções recentes envolvem o sistema de pagamento instantâneo.

Outra expectativa neste ano é a adesão maior das empresas ao Open Finance. Hoje, dos mais de 40 milhões de consentimentos, menos de 10% são de PJ. Ainda assim, o compartilhamento de dados por esse público vem crescendo num ritmo maior do que o sistema como um todo. Praticamente dobrou entre 2023 e 2024, enquanto os consentimentos únicos de modo geral avançaram 49%.

Governança e qualidade de dados

O ano também começa com uma nova estrutura de governança para o Open Finance. O modelo passa a ser definitivo, com direito a um CNPJ próprio. A Associação Open Finance é liderada por Ana Carla Abrão Costa, eleita neste mês como diretora-presidente.

O Conselho de Administração também já foi formado, com representantes de associações que reúnem desde grandes bancos a Instituições de Pagamento (IPs) independentes, passando por cooperativas, assim como dois membros independentes – Rubens Vidigal Neto e Bruno Diniz.

A criação da estrutura definitiva é mais um passo rumo à “profissionalização” do Open Finance. Nesse sentido, há uma preocupação do regulador ainda no quesito de qualidade dos dados que estão sendo trafegados entre as instituições. Em março de 2024, entrou em vigor a Instrução Normativa BCB nº 441, que basicamente “subiu a régua” em relação ao desempenho das instituições participantes do ecossistema.

| Imagem: Adobe Stock")