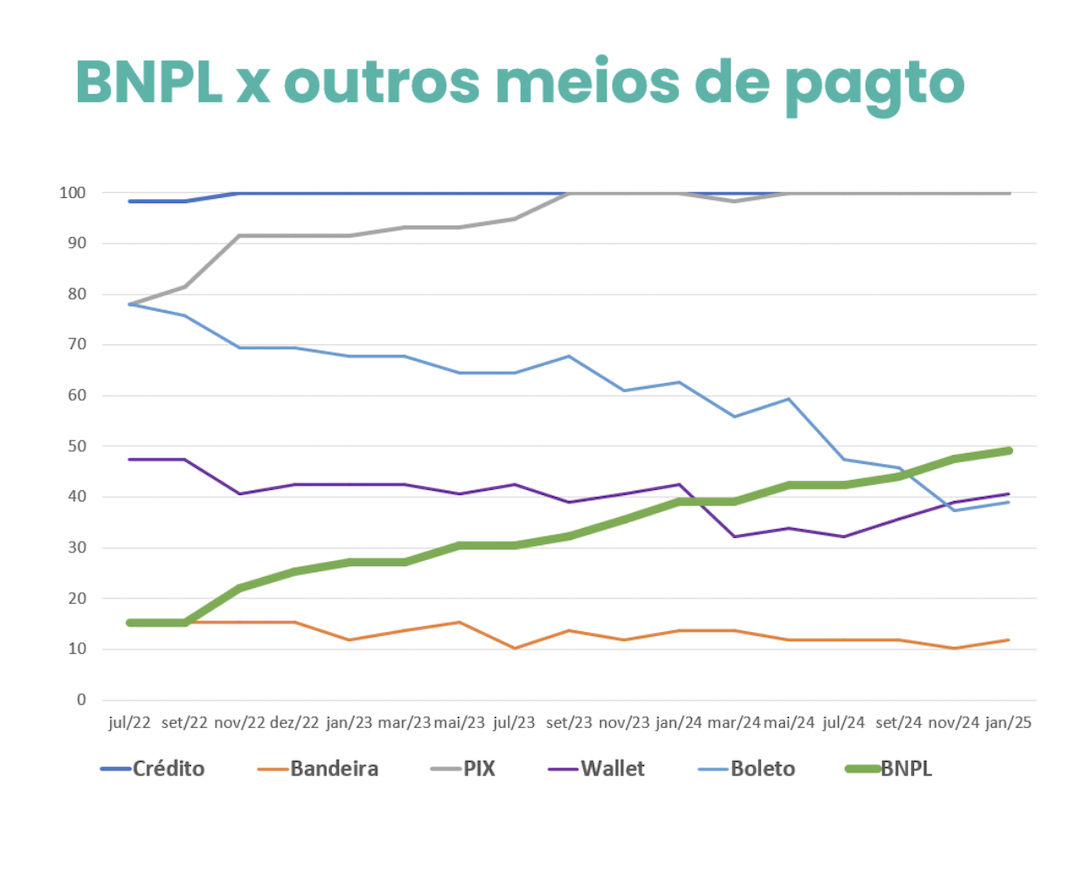

O parcelamento online fora do cartão de crédito, conhecido como Buy Now, Pay Later (BNPL, ou compre agora e pague depois), atingiu um novo patamar no Brasil. De acordo com o último estudo GMattos de Pagamentos, essa modalidade alcançou 49,2% de aceitação nas lojas online monitoradas, o maior percentual já registrado desde julho de 2022, quando começou o acompanhamento. Na época, apenas 15% das lojas ofereciam algum tipo de parcelamento fora do cartão de crédito.

“O crescimento do BNPL reflete a busca dos consumidores por alternativas ao crédito tradicional e a adaptação dos lojistas a novas tendências de consumo”, disse Gastão Mattos, CEO do Grupo GMattos. O estudo foi divulgado em primeira mão ao Finsiders Brasil.

Gastão explica que o aumento do BNPL está diretamente ligado à retração do parcelamento sem juros no cartão de crédito. “O número de parcelas sem juros no cartão diminuiu nos últimos anos, o que abriu espaço para soluções de parcelamento alternativo. Hoje, é comum encontrar planos a partir de 12 vezes, podendo chegar a 24 vezes dependendo da loja”, afirmou.

Além disso, uma vantagem importante do BNPL para os lojistas é a ausência de chargeback em casos de fraude. Diferentemente dos cartões de crédito, onde o consumidor pode contestar uma compra e reverter o pagamento, o BNPL não oferece essa opção. Assim, garante maior previsibilidade para o comércio, reduzindo perdas com fraudes.

O avanço do BNPL foi impulsionado por fintechs e bancos que oferecem parcelamentos flexíveis, além de grandes marketplaces que passaram a disponibilizar crédito próprio. O Nupay, solução do Nubank, foi um dos principais responsáveis por esse crescimento, segundo Gastão. “A modalidade ganhou destaque por sua aceitação crescente e pelo modelo híbrido, permitindo que os consumidores finalizem as compras diretamente no aplicativo do banco”, explicou.

Pix à vista

O Pix segue em ascensão e se consolidou como o principal meio de pagamento à vista no comércio eletrônico. O estudo aponta que 51% das lojas online oferecem incentivos para pagamentos via Pix, como descontos que chegam a 15%, além de benefícios como frete grátis e entrega expressa.

Leia também

A conversão do Pix no check-out também supera outras formas de pagamento. Segundo o levantamento, o pagamento instantâneo tem o dobro da conversão do boleto e três vezes mais eficiência do que o débito online. Essa característica explica a crescente oferta de incentivos por parte dos lojistas.

Parcelamento no cartão

Apesar da expansão do BNPL, os cartões de crédito continuam sendo amplamente aceitos. O parcelamento sem juros, porém, apresentou mudanças no último ano. A média de parcelas foi de 6,5 vezes em janeiro de 2025, contra 5,8 vezes em 2024 e 5,4 vezes em 2023, indicando um retorno gradual dos prazos mais longos.

O volume de transações no crédito não presencial cresceu 15% em 2024, mas o setor enfrenta desafios, como a disputa entre marketplaces e bandeiras de cartão sobre taxas de desconto, o que pode impactar a aceitação futura.

Boleto resiste no B2B

O boleto bancário, antes uma das principais formas de pagamento online, continua sua trajetória de queda no comércio eletrônico. Atualmente, 39% das lojas online ainda oferecem essa opção, uma leve alta em relação aos 37,3% da edição anterior do estudo. No entanto, seu uso está cada vez mais restrito a transações B2B, onde ainda se mantém relevante com um volume mensal de 500 milhões de transações.

Débito x Pix por aproximação

O cartão de débito enfrenta dificuldades no comércio eletrônico. Sua aceitação online foi de 11,9% em janeiro de 2025, um leve aumento sobre os 10% registrados anteriormente. O estudo indica que, ao contrário do que ocorre no online, o Pix ainda não afetou significativamente o volume de pagamentos via débito no varejo físico.

Para Gastão, o maior risco para o débito não é o Pix por aproximação, funcionalidade que será lançada em fevereiro deste ano, mas sim a mudança de comportamento das novas gerações. “Os jovens que atingem a maioridade hoje já entram no mercado consumidor com o Pix como principal meio de pagamento à vista. Isso pode levar a uma queda irreversível no uso do débito ao longo dos anos”, disse.