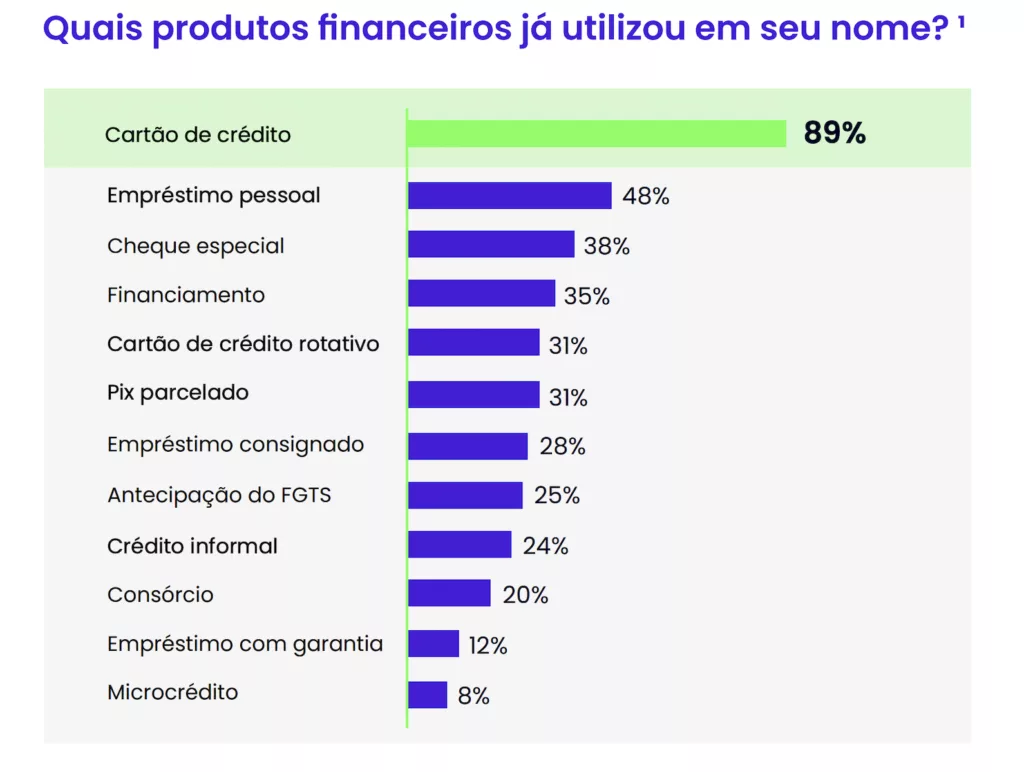

Mais de 30% dos brasileiros já contratou Pix parcelado nos últimos dois meses. A maior parte, 53%, nos últimos dois meses. A modalidade recém-adicionada ao portfólio das instituições financeiras já ocupa um espaço relevante entre as alternativas de empréstimo. Já empata, por exemplo, com o crédito rotativo do cartão. A conclusão é da pesquisa “Jornada de crédito: como executivos e consumidores avaliam oportunidades e riscos”, realizada pela Matera Insights (antiga Cinnecta).

E embora os bancos tradicionais ainda liderem a oferta e a contratação de crédito de forma geral, quando se trata de Pix parcelado os digitais saem na frente. E mesmo quando o consumidor escolhe o banco convencional, acaba contratando via aplicativo na maioria das vezes, ou 55%. As agências são usadas por apenas 17%.

O Pix parcelado permite aos usuários realizar transações via Pix com a opção de parcelar o valor em várias vezes, conforme o crédito disponível na instituição financeira. É a resposta dada pelo mercado ao atraso do lançamento oficial, pelo Banco Central (BC), do Pix Garantido. A funcionalidade ainda não está disponível em todas as instituições. No desenho original do BC, a transação dispensa intermediários e verificação de crédito. As parcelas são descontadas mês a mês do saldo da conta do cliente, com débito automático. Quem assume o risco de inadimplência é a instituição.

Conforme disse em novembro ao Finsiders Brasil Alexandre Toledo, gerente e especialista do setor bancário da Peers Consulting + Technology, o custo de transação cai para o lojista, porque o Garantido tira a bandeira do meio do caminho.

Leia também

Custo do crédito

Outra conclusão do estudo foi que apenas 34% dos tomadores sabem qual a taxa que pagaram no último produto de crédito contratado. “Mas enquanto dizem que a taxa de juros é um dos principais fatores de avaliação, os consumidores nem sempre têm conhecimento delas. Isso sugere que esse critério pode não ser o único ou o mais influente no momento da decisão de contratar crédito”, afirmou Ricardo Ferreira, diretor de Operações da Matera Insights, em nota.

Entre os fatores mais relevantes estão caber no orçamento, bem como prazos e a flexibilidade das condições. Os benefícios adicionais, como programas de cashback e fidelidade também contam. E, por fim, a confiança na instituição financeira. A única exceção nesse comportamento é no empréstimo consignado, onde a facilidade de aprovação supera a preocupação com os juros.

Já as principais razões que levam os consumidores a buscar crédito estão relacionadas a necessidades imediatas e compromissos de curto prazo. Destacam-se, entre os principais motivos, a demanda por cobrir despesas inesperadas ou quitar contas vencidas, o consumo do dia a dia, especialmente por meio do parcelamento no cartão de crédito, a compra de bens duráveis, como eletrodomésticos ou veículos e o refinanciamento de dívidas, refletindo um esforço ativo para reorganizar a vida financeira.

A pesquisa ouviu mais de 750 tomadores de crédito de todas as regiões do País, e 15 executivos de grandes empresas com visão estratégica obtida por meio de entrevistas individuais em outubro do ano passado.