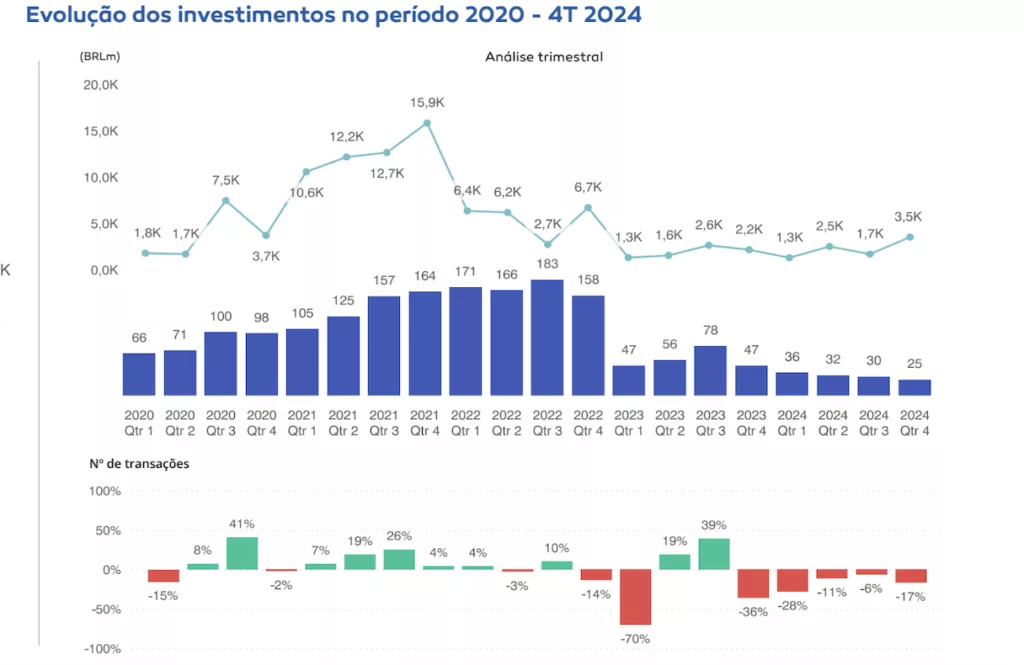

As operações de Venture Capital (VC) se recuperaram em 2024 e fecharam o ano com R$ 9 bilhões em investimentos. O crescimento foi de 17% na comparação com o ano anterior. Apesar disso, o número de rodadas teve retração de 46%, saindo de 228 em 2023 para 123 no último ano. Os dados são do último relatório da Associação Brasileira de Private Equity e Venture Capital (ABVCAP) em parceria com a TTR Data.

O crescimento foi puxado principalmente pelo quarto trimestre, com deals anunciados a partir de outubro. O volume cresceu 59% na comparação com o mesmo período do ano anterior, de R$ 2,2 bilhões para R$ 3,5 bilhões. “Esta recuperação do Venture Capital vem se desenhando há alguns trimestres, porque vemos as diligências ocorrendo e os empreendedores apresentando boas teses aos gestores. Obviamente, a seletividade está maior em razão de termos menos capital disponível. Isso, especialmente se compararmos com o biênio de 2020-21”, analisou, em nota, Priscila Rodrigues, presidente da ABVCAP.

A maior captação do ano foi da fintech Asaas, que levantou R$ 820 milhões com os fundos de VC 23s Capital, Bond III, Endeavor Catalyst e SoftBank Group. Em Private Equity (PE), outra do setor financeiro, o AgiBank, ficou em terceiro lugar no ranking das maiores captações, com R$ 400 milhões. O segmento de serviços financeiros foi o terceiro a receber mais investimentos de PE e o segundo no caso dos VC.

Sinais contrários

Ao contrário do VC, as operações de PE mantiveram o ciclo de retração e fecharam 2024 com investimentos de R$ 13,3 bilhões, 44% menos que os R$ 23,9 bilhões de 2023. Considerando apenas o quarto trimestre do último ano, os investimentos chegaram a R$ 4,8 bilhões, valor 51% abaixo do registrado no mesmo período do ano anterior, quando os aportes chegaram a R$ 9,8 bilhões.

Leia também

Ainda no PE, o número de deals não teve uma queda tão acentuada como o valor dos investimentos, reduzindo 17% na comparação das 84 operações de 2023 com as 70 do ano passado.

“No cenário internacional, o Brasil é apresentado como um destino sólido para investimentos, mas, para converter essa percepção em fluxos de capital, é fundamental dar sinais claros e efetivos para garantir segurança jurídica e promover maior previsibilidade fiscal e política. Sem essas bases bem estruturadas, a atração e a manutenção de investimentos ficam comprometidas”, disse Priscila.

“A TTR olha para outros mercados também além do Brasil e o que vemos são recuperações e retrações quase uniformes em private equity e em venture capital, com algumas diferenças em razão de questões domésticas. Os dados mostram, por exemplo, que no VC o Brasil se assemelha muito aos dados que vimos no México em 2024, país que na América Latina também é um grande player em investimentos alternativos”, afirmou Wagner Rodrigues, diretor da TTR Data.