O lançamento do Pix Automático pelo Banco Central (BC) promete mudar profundamente a forma como consumidores e empresas lidam com pagamentos recorrentes no Brasil. Em operação desde 16/6, a nova funcionalidade tem potencial para transformar o tradicional débito automático e até mesmo tomar uma fatia do boleto e do cartão de crédito. O recurso chega ao mercado impulsionado pela infraestrutura do Pix e do Open Finance.

De acordo com estimativas do Ebanx e da Payments and Commerce Market Intelligence (PCMI), o Pix Automático poderá movimentar mais de US$ 30 bilhões em pagamentos recorrentes online em dois anos. O montante é significativo, já que hoje esse mercado gira US$ 50 bilhões anualmente no Brasil, com dominância dos cartões de crédito. Para se ter uma ideia, segundo a projeção, apenas no primeiro ano de funcionamento, o Pix Automático ganharia cerca de US$ 2 bi de mercado dos cartões.

Conforme destaca Marcelo Martins, CEO e cofundador do Iniciador, plataforma completa de infraestrutura de Open Finance, a oportunidade para o Pix Automático pode ser ainda maior. Isso porque as estimativas do estudo se limitam a pagamentos online, ligados ao comércio eletrônico. Portanto, não incluem contas de consumo (água e luz, por exemplo), atualmente quitadas por meios de pagamento como boleto e débito automático. “Hoje, essas contas demandam contratos bilaterais entre as companhias e os bancos. E elas podem migrar para o Pix Automático.”

Como o Pix Automático funciona

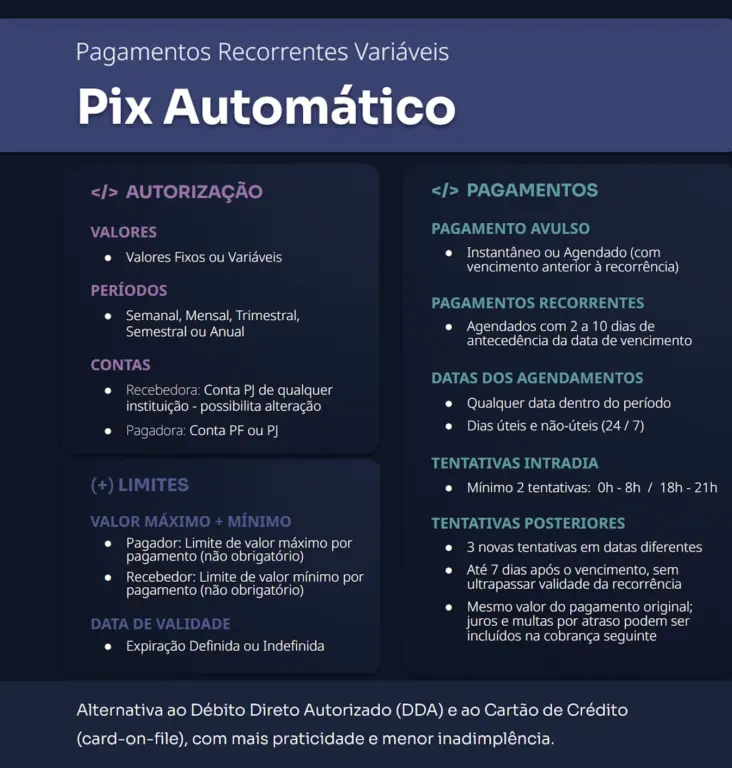

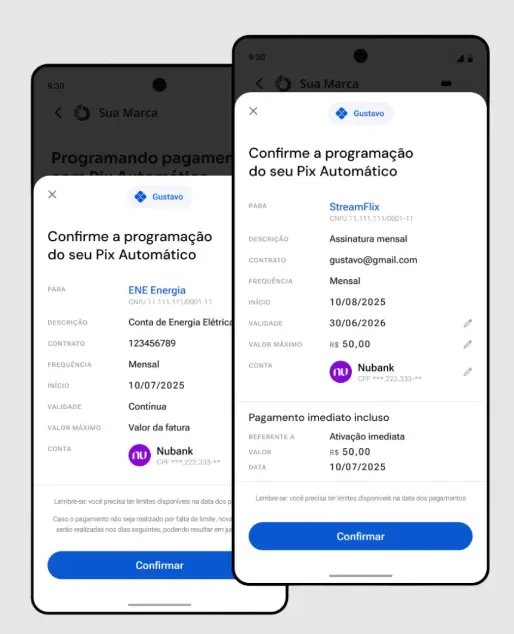

O Pix Automático permite que consumidores autorizem, de forma simples e eficiente, o pagamento recorrente de serviços como contas de água, luz, telefone, mensalidades de escolas, academias, condomínios etc. Os casos de uso incluem, ainda, assinaturas de serviços, parcelamentos, depósitos e investimentos programados. Essa autorização ocorre diretamente nos canais digitais das empresas, via QR Code ou inserindo dados da conta, e fica registrada no ambiente do Open Finance. Dispensa, então, a necessidade de contratos individuais com bancos.

Ao contrário do débito automático tradicional, o Pix Automático é agnóstico, ou seja, funciona em qualquer banco onde o cliente tenha conta. O usuário pagador escolhe onde quer que os valores sejam debitados. Já o recebedor (empresa) também tem liberdade para escolher em qual conta PJ quer receber cada transação — inclusive podendo variar a conta a cada cobrança, sem perder autorizações prévias.

“O grande diferencial do Pix Automático via Open Finance é que o recebedor não precisa se limitar a uma conta para receber os valores. Ele pode usar contas de qualquer banco ou instituição, desde que sejam de propriedade do mesmo CNPJ, inclusive variando contas por cliente ou por cobrança”, explica Marcelo. “Dessa forma, caso o recebedor queira mudar de provedor bancário no futuro, ele não perde todas as suas autorizações de recebimento em Pix Automático que estão ativas. Assim, não fica travado com a obrigação de receber sempre na mesma instituição.”

Outro diferencial relevante é a possibilidade de configurar limites máximos por cobrança, trazendo mais segurança e controle para os consumidores. Além disso, em caso de saldo insuficiente, são feitas até três tentativas adicionais de cobrança, reduzindo significativamente os riscos de inadimplência.

Benefícios do Pix Automático

Para consumidores/pagadores:

- Desconto para pagamentos Pix: o consumidor poderá contar com descontos oferecidos pelo recebedor (empresa) para pagamentos realizados via Pix;

- Liquidação instantânea: ao contrário do débito automático tradicional, que pode levar dias para compensação, os valores são liquidados imediatamente;

- Facilidade de contratação e cancelamento: o usuário pode contratar o serviço imediatamente e com facilidade direto nos canais digitais das empresas e realizar o controle de limites e cancelamento diretamente na área Pix do seu banco ou fintech. Ou seja, não precisará se preocupar em ligar em call centers ou ter que aguardar a confirmação em uma fatura futura;

- Maior controle e transparência: antes do dia do pagamento, a empresa fará o agendamento do pagamenta. Já o pagador será notificado por seu banco para que ele possa conferir, antes do dia do pagamento, se o valor da cobrança está correto;

- Limite específico independente: o consumidor pode definir um limite de valor máximo para cada autorização. Além disso, é possível gerenciar um limite Pix em sua conta exclusivo para o Pix Automático, que não é contado do limite do Pix convencional e que incidirá sobre o valor total de todas as suas autorizações.

Para empresas/recebedores:

- Redução de custos operacionais: a operação independe de convênios bilaterais com os bancos, como ocorre atualmente no débito em conta. Além disso, usa a infraestrutura já criada para o funcionamento do Pix;

- Liquidação instantânea: os valores são liquidados em tempo real, o que melhora a gestão de fluxo de caixa das empresas;

- Redução da inadimplência: outra vantagem apontada pelo BC é a possível redução da inadimplência. Isso porque os pagamentos ficarão programados na conta do cliente e evitam perdas de conversão de pagamentos por esquecimento do pagador;

- Tentativas automáticas: assim como no cartão de crédito, em caso de saldo ou limite insuficiente na data de uma cobrança, poderão ser feitas novas tentativas na conta da pessoa pagadora. Isso maximiza a conversão de pagamentos.

O papel do Iniciador nessa transformação

Especialista nos novos tipos de Pix, o Iniciador liderou o desenvolvimento técnico e de experiência do usuário (UX, na sigla em inglês) do Pix Automático no Open Finance Brasil. Os números comprovam o protagonismo da empresa no mercado: 60% dos Iniciadores de Transação de Pagamento (ITPs) aprovados do piloto do Pix Automático rodam com a infraestrutura do Iniciador.

A fintech oferece uma solução completa de infraestrutura, tecnologia e compliance, permitindo que instituições autorizadas disponibilizem o Pix Automático aos seus clientes em tempo recorde. “Nos encarregamos de todas as integrações com bancos, atualizações regulatórias futuras, relatórios obrigatórios e auxiliamos as instituições em todas as questões de compliance necessárias para a conclusão do onboarding regulatório. Isso reduz significativamente os esforços dos times”, diz Marcelo.

A solução oferecida pelo Iniciador permite uma integração rápida e adoção imediata para que empresas comecem a receber pagamentos via Pix Automático. Além disso, disponibiliza todas as opções de configuração de recorrência (semanal, mensal, trimestral, semestral ou anual), de acordo com a necessidade do negócio. Outro diferencial é a flexibilidade no recebimento: os valores podem ser creditados em contas PJ de qualquer instituição financeira. É possível alterar a conta a cada cobrança sem a necessidade de uma nova autorização por parte do cliente. Isso garante autonomia total na gestão financeira.

O Iniciador também acaba de fechar uma parceria estratégica com a Núclea, referência em infraestrutura de mercado para transações digitais e inteligência de dados. O anúncio da parceria ocorreu no podcast “Núclea Talks” durante o Febraban Tech 2025. Com mediação de Irene Romão (Núclea), o episódio teve participação de Marcelo Martins e Victor Duek, do Iniciador.