Apesar dos juros altos e do cenário macroeconômico de incertezas, as fintechs de crédito no Brasil ampliaram o volume de empréstimos em 2024 na comparação com o ano anterior. A inadimplência aumentou no crédito para pessoas físicas (PF), porém recuou em modalidades para pessoas jurídicas (PJ). Como parte do esforço para evitar os calotes, as fintechs de crédito ampliaram as operações com garantias. Já em termos de tecnologia, a Inteligência Artificial (IA) vem sendo cada vez mais usada para aumentar eficiência interna, reduzir custos e melhorar qualidade dos serviços prestados.

As conclusões estão na quinta edição da pesquisa “Fintechs de Crédito Digital“, realizada em conjunto por PwC Brasil e Associação Brasileira de Crédito Digital (ABCD). O estudo contou com a participação de 44 fintechs brasileiras.

De acordo com o levantamento, as fintechs de crédito liberaram R$ 35,5 bilhões no ano passado, o que significa uma alta de 68% ante o volume registrado em 2023. A base de clientes PF cresceu 26%, chegando a 67,5 milhões. No segmento empresarial, o avanço foi de 67%, com destaque para micro e pequenas empresas, que respondem por mais de 70% da carteira PJ. Cerca de 800 companhias com faturamento acima de R$ 300 milhões já são atendidas por fintechs.

Conforme a pesquisa, a expansão das fintechs de crédito não é apenas quantitativa. Há um amadurecimento das empresas: um quarto delas tem mais de 300 profissionais e 13% ultrapassaram a marca de mil pessoas nas suas equipes.

Garantias X inadimplência

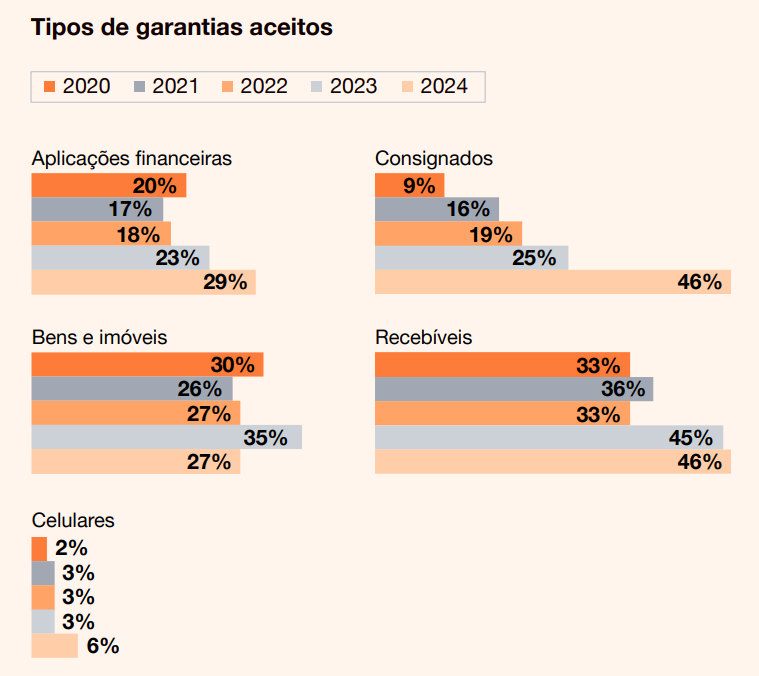

A utilização de garantias nos empréstimos e financiamentos, uma tendência já observada nos últimos anos, seguiu forte em 2024. A pesquisa mostra que a maioria (77%) das fintechs aceita garantias – em 2021, por exemplo, 34% das empresas tinham essa característica. Entre os tipos de colateral, consignados e recebíveis lideram, ambos com 46% de participação. Na sequência, aparecem aplicações financeiras (29%) e bens e imóveis (27%).

Leia também

“Este movimento permite taxas de juros mais competitivas e, ao mesmo tempo, reduz a inadimplência, contribuindo para um mercado de crédito mais eficiente e acessível”, disse Ann Williams, diretora-presidente da ABCD e executiva responsável por Operações (Chief Operating Officer, COO) da Creditas, em nota.

O aumento da fatia de operações de crédito com colateral é uma resposta ao cenário de incerteza, que traz consigo o risco de calote. Aliás, a inadimplência das fintechs no crédito PF subiu de 8,3% para 9,5% entre 2023 e 2024, mas permaneceu controlada, segundo a pesquisa. Ainda assim, o índice está bastante acima da média como um todo do crédito PF no Sistema Financeiro Nacional (SFN), que ficou em 3,5% no ano passado, de acordo com o Banco Central (BC).

Nas modalidades de crédito PJ, por sua vez, a inadimplência caiu de 5,3% em 2023 para 3,4% no ano passado, conforme o estudo. O patamar está acima da média de 2% das operações de crédito PJ do SFN de maneira geral. Mas essa média, diz a pesquisa, “é fortemente influenciada por grandes operações concentradas nos principais bancos”, o que torna a comparação menos representativa. “Ainda assim, o resultado reflete um avanço importante na qualidade da carteira.”

IA, Pix e Open Finance

A pesquisa aponta, ainda, que 67% das fintechs de crédito estão desenvolvendo ou estudando soluções com uso de IA, contra 31% das empresas na edição anterior. Além disos, mais da metade (55%) das fintechs no setor pretendem adotar soluções de IA nos próximos dois anos, sendo 44% com foco em IA Generativa (GenAI).

Entre as iniciativas de inovação financeira, o Pix é usado por 71% das fintechs de crédito. Já o Open Finance ainda sofre para avançar – 44% das empresas já o utilizam, contra 28% no ano anterior. “A falta de padronização entre sistemas bancários e a baixa conscientização do consumidor sobre os benefícios da iniciativa têm limitado a adesão”, diz o estudo.