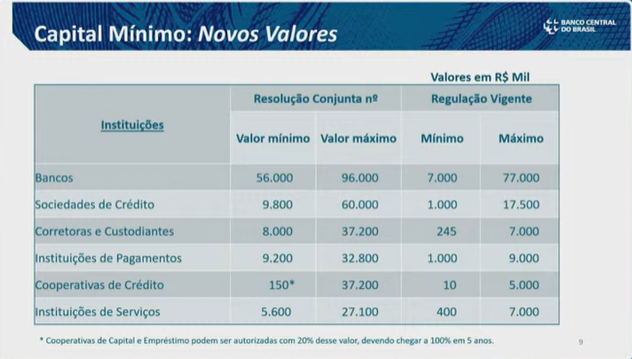

As mudanças nas regras de capital mínimo para instituições reguladas pelo Banco Central (BC), anunciadas nesta segunda-feira (3/11), foram consideradas positivas por entidades do setor. Por outro lado, as novas exigências podem acabar criando barreiras de entrada para players menores, na avaliação de especialistas. Para uma Instituição de Pagamento (IP), por exemplo, o capital mínimo exigido saltará de R$ 1 milhão para R$ 9,2 milhões, conforme disse o BC em coletiva de imprensa [veja tabela abaixo].

Na avaliação de Aylton Gonçalves, advogado e professor especializado em regulação fiannceira, a medida eleva os custos de entrada e manutenção no mercado regulado, especialmente para as fintechs. Elas operam hoje principalmente como IPs, Sociedades de Crédito Direto (SCDs) e Sociedades de Empréstimo entre Pessoas (SEPs). “Há, sem dúvida, certo desestímulo para novos modelos de negócio dessas instituições”, afirmou.

De acordo com ele, o cenário tende a impulsionar um movimento de consolidação. “Historicamente, duas alternativas costumam ser adotadas em situações como essa: processos de fusões e aquisições (M&A) para suportar a nova carga regulatória ou o encerramento de atividades”, disse Aylton.

A advogada Andressa Dulor, do escritório Silva Lopes Advogados, também vê impacto significativo sobre determinados segmentos, como as próprias IPs. “As novas regras podem acabar criando barreiras de entrada para players menores, concentrando ainda mais a oferta de serviços financeiros nas mãos das grandes instituições. Isso porque, em algumas hipóteses, aumenta em, por exemplo, dez vezes o capital inicial atual”, afirmou.

Solidez, segurança e transparência

Entre as entidades representativas do setor, o tom predominante foi de apoio às novas regras. Embora reconheça as mudanças como positivas, a Associação Brasileira de Fintechs (ABFintechs) apontou, em nota, que os novos patamares de capital mínimo para as IPs “podem superar expectativas iniciais”. Apesar disso, a associação considerou a medida “necessária para reforçar a solidez do setor e a proteção de consumidores e investidores”.

A ABFintechs também avaliou que o prazo de adaptação até 31 de dezembro de 2027 é “adequado” para que as empresas realizem a transição “de forma planejada”. Enquanto isso, os novos entrantes já começarão a operar sob o novo modelo. Na visão da entidade, a regulamentação orientada pelo risco real das atividades contribui para um “mercado mais transparente, competitivo e seguro”.

A Zetta, que representa alguns dos maiores bancos digitais e fintechs do País, também classificou as novas regras como “positivas”. Na visão da associação, as medidas “fortalecem os mecanismos de proteção já existentes”. Adicionam “mais transparência e segurança”, e reforçam a solidez e a credibilidade do Sistema Financeiro Nacional (SFN). “Reafirmamos apoio a iniciativas que reforcem a higidez do sistema financeiro e de pagamentos sem comprometer a inovação ou criar barreiras à ampla concorrência”, disse a Zetta, também em nota.

Leia também

Na avaliação da Federação Brasileira de Bancos (Febraban), a nova metodologia para apuração de capital mínimo das instituições é “extremamente relevante, adequada e oportuna”. Em nota, a entidade disse que as novas regras “corrigem distorções e arbitragens regulatórias”. Dessa forma, promovem “maior equilíbrio e resiliência” ao sistema financeiro.

“As medidas do BC, em boa hora, vêm em complemento a normas sobre requerimentos prudenciais, de riscos de crédito, de mercado e operacional, que já fazem parte da regulação a que são submetidos os bancos, em especial os de maior porte. E não mais fazia qualquer sentido [esses requerimentos] não alcançar[em] os demais segmentos da indústria financeira”, afirmou a Febraban.

Para a Associação Brasileira de Banking as a Service (ABBaaS), as medidas do BC são “acertadas e fundamentais” para a integridade do sistema financeiro. A entidade afirmou que a atualização do capital mínimo exigido traz “maior precisão na avaliação da solidez das instituições”. Assim, garante que os recursos estejam “adequadamente proporcionados às atividades exercidas e ao uso intensivo de tecnologia”.

Instituições sérias X ‘práticas nefastas’

A ABBaaS elogiou o endurecimento das regras sobre “contas-bolsão”, citando que as mudanças protegem tanto instituições sérias quanto clientes. “Hoje, fintechs já nascem com contas individualizadas e soluções alinhadas aos mais altos padrões de compliance, fortalecendo a confiabilidade do setor’, disse a associação, em nota.

A Febraban também manifestou apoio às medidas do BC de cerco às “contas bolsão”. Para a entidade, as novas normas representam uma “resposta mais firme e estratégica” para proteger o SFN e os clientes contra práticas fraudulentas e o crime organizado. “Essa postura assertiva do regulador é fundamental para assegurarmos integridade do mercado financeiro”, afirmou, em nota.

Para a Febraban, o BC “reequilibra pilares” do sistema financeiro ao priorizar a segurança e o combate a “práticas nefastas”. Entre elas, citou a entidade, estão aluguel de contas, uso de “contas bolsão” e de “contas frias”. De acordo com a Febraban, as medidas consolidam um marco regulatório “mais robusto e totalmente integrado” com os mecanismos de autorregulação do setor bancário. “Isso representa um salto qualitativo no combate a golpes e fraudes que afetam milhões de consumidores e drenam bilhões de reais da economia”, disse.

Nota atualizada com posicionamento da Febraban

via ChatGPT | DALL·E.")