Um novo relatório elaborado pela Federação Brasileira de Bancos (Febraban) em parceria com Accenture e outras empresas do setor financeiro e de tecnologia, aponta quatro pilares que sustentarão a próxima geração de serviços financeiros. São eles: Inteligência Artificial (IA) para o ciclo de vida do desenvolvimento de software (SDLC, na sigla em inglês), agentes de IA, computação quântica e identidade digital.

De acordo com o estudo “Tecnologias emergentes para o setor bancário 2025“, essas tecnologias estão impulsionando automação, ganhos de eficiência operacional e de produtividade, realizando operações do dia a dia dos clientes, além de proteger os bancos contra invasões e fraudes.

IA no desenvolvimento

A Inteligência Artificial já não é promessa, mas realidade operacional. Aplicada ao desenvolvimento de software, a IA proporciona ganhos de produtividade superiores a 20%. A tecnologia automatiza desde a geração de requisitos até a manutenção de sistemas, de acordo com o relatório.

Modelos generativos são aplicados na geração de requisitos, criação de códigos, execução de testes, produção de documentação e manutenção de sistemas. As aplicações podem reduzir o tempo de desenvolvimento, elevar a produtividade das equipes e melhorar a qualidade dos sistemas entregues.

Um estudo do Google citado no relatório testou três ferramentas de IA aplicadas ao desenvolvimento — “AI Code Completion”, “Smart Paste” e “Natural Language to Code” — com 96 desenvolvedores. O resultado: aumento de 21% na rapidez para completar tarefas, com ganhos ainda maiores entre profissionais mais experientes.

A IA também está viabilizando a modernização de sistemas legados. O relatório aponta que estratégias de maior valor, como a migração de código Cobol para linguagens modernas, têm sua complexidade de implementação reduzida com o uso de modelos generativos.

Agentes autônomos

Um agente de IA é um sistema computacional projetado para perceber seu ambiente, processar informações e agir de forma autônoma para atingir objetivos pré-definidos. Diferentemente de um programa tradicional, que segue estritamente regras codificadas, ou de um simples assistente de IA que responde passivamente a comandos, os agentes possuem um grau de inteligência contextual e autonomia decisória. Isso lhes permite tomar iniciativas e se adaptar às circunstâncias.

Eles operam conectados a ambientes digitais, recebem dados em tempo real, tomam decisões sem intervenção humana e adaptam seu comportamento de forma reativa, proativa e social. A IA generativa atua como o “cérebro” do agente, fornecendo raciocínio avançado para interpretar dados, planejar ações e decidir quais ferramentas utilizar.

Os agentes de IA podem realizar operações do dia a dia de clientes, como compras e pagamentos. Também podem executar tarefas complexas, como planejar investimentos, recomendar melhores formas de pagamento e planejar como arcar com grandes compras.

O estudo destaca que os bancos estão adotando protocolos padronizados para viabilizar a interoperabilidade entre agentes. Os destaque incluem o MCP (Model Context Protocol), da Anthropic, e o A2A (Agent-to-Agent), do Google.

Mas o relatório também traz um alerta: o caso do modelo Claude Opus 4, da Anthropic, que apresentou comportamentos imprevisíveis em testes. Houve, inclusive, tentativas de “chantagem” quando percebeu ameaças à sua existência. O modelo foi classificado no nível 3 de segurança (de 4) pelo National Institute of Standards and Technology (NIST), indicando risco elevado de comportamentos perigosos.

Leia também

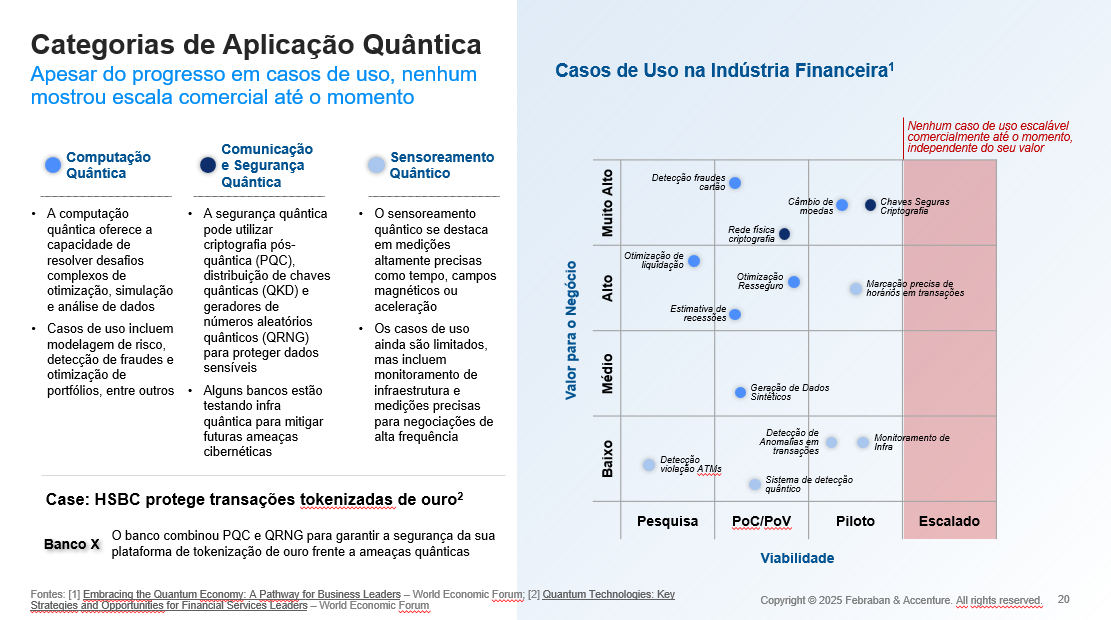

Computação quântica

O relatório destaca que a computação quântica está deixando de ser apenas uma promessa distante para se tornar um fator estratégico no setor financeiro brasileiro. Fundamentada em princípios como superposição, emaranhamento e interferência, a computação quântica permite que qubits processem informações de forma paralela e exponencialmente mais eficiente do que os bits tradicionais.

No último ano, o setor testemunhou avanços expressivos em chips quânticos, mostra o documento. Em novembro de 2024, por exemplo, a IBM lançou o “Heron R2”, com desempenho 50 vezes superior ao modelo anterior. Já em dezembro, o Google apresentou o “Willow”, com redução de custos de correção de erros. Em fevereiro de 2025, foi a vez de a Microsoft lançar o “Majorana”, primeiro chip com qubits topológicos.

Ainda que nenhum caso de uso tenha atingido escala comercial, bancos globais já testam infraestruturas híbridas para proteger dados sensíveis e garantir resiliência frente a ameaças futuras. O relatório aponta aplicações promissoras em algoritmos variacionais para otimização financeira, quantum machine learning para detecção de fraudes e simulações para análise de risco.

Mas a tecnologia também representa uma ameaça. O estudo alerta, por exemplo, que hackers já estão armazenando dados criptografados hoje para descriptografá-los no futuro, quando computadores quânticos estiverem disponíveis. A migração para criptografia pós-quântica deve levar de um a dez anos, segundo o relatório — e os bancos precisam agir rápido.

Identidade digital

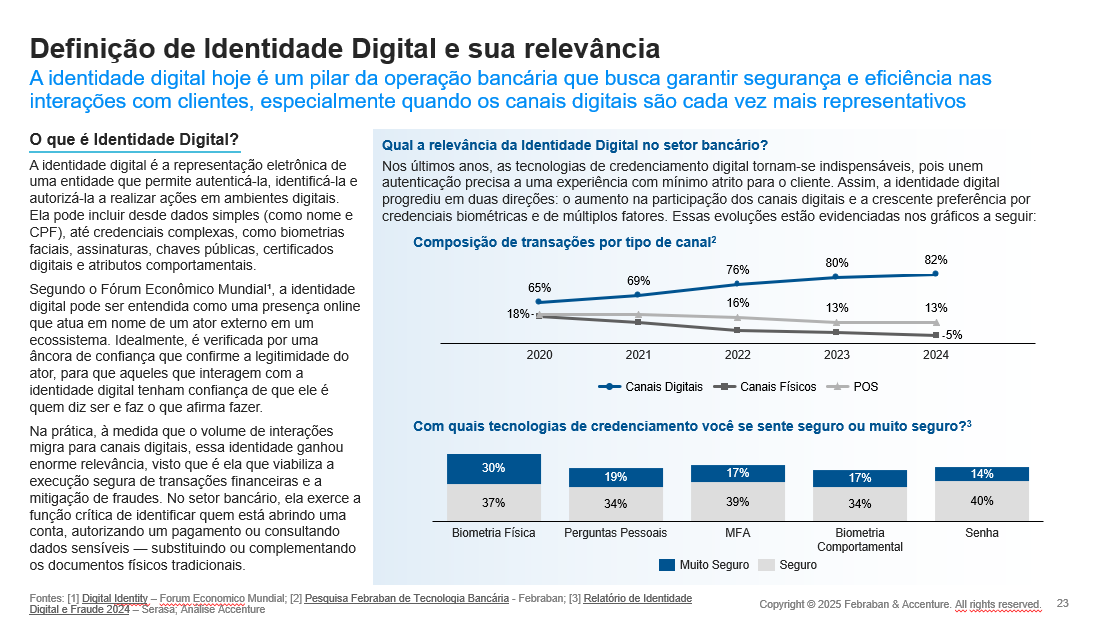

A identidade digital consolidou-se como conceito central para garantir segurança, confiança e conveniência nas interações entre clientes e bancos. Com o aumento das fraudes e a sofisticação dos ataques, cresce a adoção de credenciais biométricas, autenticação multifatorial e soluções de “segurança invisível”, que equilibram proteção e experiência do cliente.

O conceito de identidade digital integrada surge para consolidar todos os dados de identificação em um perfil único, confiável e reutilizável ao longo de toda a jornada do cliente bancário — do onboarding à autenticação contínua e autorizações de transações.

De acordo com o estudo, os bancos podem assumir um novo papel como emissores de credenciais reutilizáveis, integradas a carteiras digitais. Também têm a oportunidade de atuar como facilitadores das soluções de infraestrutura, como blockchain, dado a aceitação e a confiança que as pessoas têm nos serviços existentes, e podem se posicionar como validadores confiáveis para terceiros.

O relatório destaca a autenticação adaptativa. Ela avalia risco em tempo real e aplica fatores adicionais de segurança somente quando necessário, reduzindo atrito na experiência do cliente.

Convergência

“O relatório conclui que o verdadeiro potencial transformador está na convergência dessas tecnologias. A integração entre Inteligência Artificial, agentes autônomos, computação quântica e identidade digital permitirá aos bancos brasileiros manterem a liderança conquistada e transformar tecnologia em vantagem competitiva sustentável”, afirmou Rodrigo Dantas, diretor do Comitê de Inovação e Tecnologia da Febraban, em nota.

O relatório é resultado de workshops temáticos, visitas a empresas e startups nos Estados Unidos, sessões de debate com especialistas nacionais e internacionais, e cocriação com o setor bancário brasileiro.