“As fintechs chegaram em lugares onde os bancos tradicionais nunca chegaram e talvez nunca chegariam pelas suas estruturas de custos e pela sua forma de operar”. A afirmação é de Eduardo Lopes, presidente da Zetta, associação que representa alguns dos maiores bancos digitais e fintechs do Brasil. Segundo ele, que também é executivo do Nubank, as fintechs lideraram a inclusão financeira no País na última década por praticarem tarifas menores em relação às instituições incumbentes.

“Foi pelo bolso que as fintechs chegaram [aos brasileiros]”, afirmou Eduardo, na abertura do evento “A importância das fintechs para o Brasil: oportunidades e desafios à frente”, realizado nesta quinta-feira (10/12) pela Ovo Comunicação em parceria com Pinheiro Neto Advogados e a própria Zetta.

As declarações vêm num momento de debate acirrado entre “bancões“ e fintechs sobre isonomia tributária. Enquanto as instituições “trocam farpas” nas redes sociais, o Congresso avança no projeto de lei que aumenta a tributação das fintechs e outras instituições financeiras. O texto passou pela Comissão de Assuntos Econômicos (CAE) do Senado no último dia 2/12 e seguirá para análise na Câmara dos Deputados.

Ciclo de inclusão financeira

De acordo com dados do Banco Central (BC), apresentados por Eduardo, o número de pessoas físicas ativas no Sistema Financeiro Nacional (SFN) saltou de 76,3 milhões em janeiro de 2018 para 163,3 milhões em maio de 2025. Ou seja, um crescimento de 114%. “Acho que a gente pode dizer com muita tranquilidade que esse é o maior ciclo de inclusão financeira da história brasileira. E um dos mais significativos do mundo”, apontou ele.

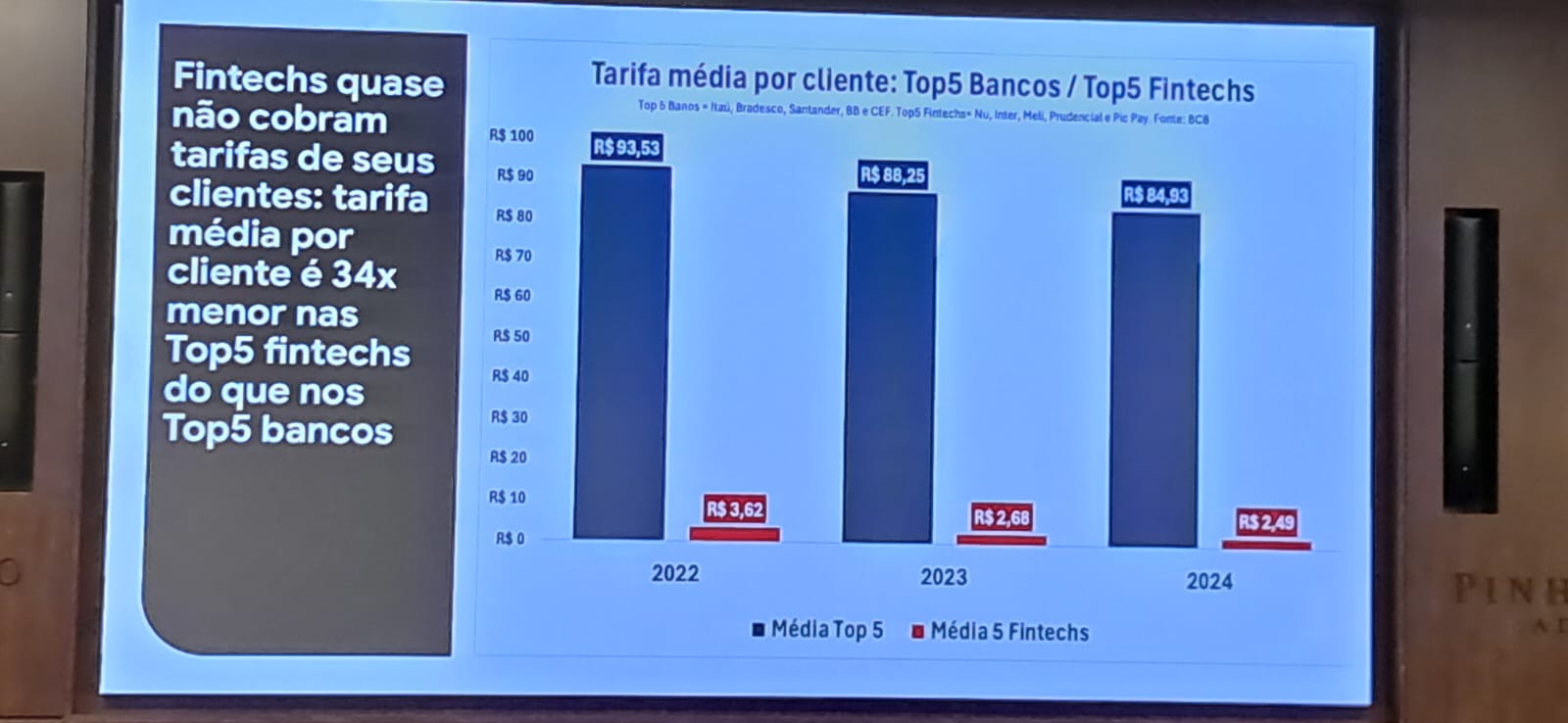

A pressão competitiva das fintechs provocou uma redução de tarifas no sistema financeiro como um todo, disse o presidente da Zetta. Nos últimos quatro ou cinco anos, comentou Eduardo, os bancos tradicionais deixaram de cobrar quase R$ 90 bilhões em tarifas, conforme estimativa da entidade, com base em dados do BC. “E tudo isso é benefício social revertido diretamente no bolso dos consumidores.”

Leia também

PESQUISA

Maioria dos brasileiros teme que imposto para fintechs aumente custos de serviços

Mais de 75% das pessoas já ouviram falar no assunto, segundo levantamento da Atlas Intel a pedido de quatro entidades que representam instituições financeiras digitais

CONCORRÊNCIA

'Bancões' lideram, mas um em cada quatro pequenos negócios escolhe fintechs

MEIs é a única categoria em que bancos digitais e fintechs são as instituições prediletas, segundo pesquisa do Sebrae com o Ipespe

Eduardo comentou, ainda, sobre um relatório recente do Fundo Monetário Internacional (FMI). De acordo com o documento, o avanço das fintechs no Brasil resultou, nos últimos quatro anos, em uma queda de praticamente três pontos percentuais nas taxas de juros cobradas no mercado. “Não é só a economia do cliente da fintech, mas da coletividade, uma vez que os competidores são obrigados a reagir e a reduzir preços”, destacou.

O presidente da Zetta mencionou uma pesquisa divulgada no início desta semana, que revela a percepção dos brasileiros sobre fintechs e bancos digitais. “84,5% das pessoas concordam que a participação de fintechs gera uma inclusão financeira”, afirmou Eduardo. Além disso, “85% dos brasileiros dizem que as fintechs tiveram um impacto positivo ou muito positivo na sua vida”. Entre os fatores apontados estão melhorias nos aplicativos, maior concorrência e facilidade para acessar crédito e investimentos.

Esforço contínuo

Fernanda Garibaldi, diretora-executiva da Zetta, destacou que os ganhos regulatórios dos últimos anos propiciaram “uma experiência muito mais amigável para o consumidor brasileiro, que se digitalizou muito na pandemia, com muito mais transparência, reduzindo taxa.”

Fernanda ressaltou que a regulação é um esforço contínuo. “Esse trabalho de regulação prudencial é um trabalho que nunca acaba, é meio psicanálise”, afirmou. “Regulação prudencial e política de concorrência não têm um resultado final; o resultado é o processo. Isso precisa ser balanceado o tempo todo. É um trabalho constante.”

Eduardo também alertou para a importância de calibrar a regulação sem comprometer os avanços recentes na agenda de competição e inovação. “O que a gente não pode fazer é, ao tentar melhorar e tornar o sistema ainda mais seguro, acabar matando todos esses benefícios”, defendeu. Ele reforçou que consumidores não aceitariam voltar a práticas antigas. “Ninguém está disposto a voltar para as filas, para as transferências em que você precisava colocar 50 mil dados, esperar 24 horas e pagar R$ 15 por transação.”