Open Finance e crédito têm tudo a ver. Pelo menos é essa percepção para um quarto dos brasileiros bancarizados que já ouviram falar sobre o sistema. Por outro lado, um percentual maior (36%) não sabe apontar os benefícios que decorrem do compartilhamento de dados entre as instituições financeiras. Os dados são de uma pesquisa do Datafolha encomendada pela Zetta, associação que representa grandes fintechs como Nubank e Mercado Pago.

Outro benefício, citado por 23%, é a organização financeira e praticidade na movimentação de contas. Em seguida, aparece também a consulta e o compartilhamento de dados entre instituições (12%). Apenas 5% mencionam serviços personalizados e mais acessíveis, enquanto somente 4% indicam a redução de juros como principal benefício do Open Finance.

A pesquisa indica também um conhecimento mediano da população bancarizada em relação ao Open Finance. Embora 45% dos entrevistados afirmem já ter ouvido falar sobre o assunto, só 5% se dizem bem informados, entendendo os pontos principais. Outros 22% se consideram mais ou menos informados, enquanto 19% não sabem quase nada.

“Observa-se que o conhecimento é maior entre os economicamente ativos, bem como entre pessoas com maior escolaridade e classe econômica.”

Fintechs e bancos digitais na dianteira

Outro achado interessante da pesquisa é que as fintechs e os bancos digitais são as instituições para as quais os bancarizados mais tentaram levar os dados. Tanto é que oito em cada dez (80%) compartilharam suas informações com alguma fintech e/ou banco digital. Já menos da metade (48%) compartilhou dados com instituições tradicionais.

O Nubank, atual líder em consentimentos ativos no Open Finance, é a instituição para a qual os entrevistados pela pesquisa mais tentaram levar os dados – quatro em cada dez citam o banco do cartão roxo. Em seguida, aparecem PicPay (17%) e o Itaú (14%).

Leia também

Na outra ponta, ou seja, as instituições de origem do compartilhamento de dados, os incumbentes representam 66% das respostas. Já os bancos digitais e fintechs somam 38%. Os resultados são semelhantes aos que as próprias instituições participantes do Open Finance informam por meio do Dashboard do Cidadão.

Problemas e casos de uso

Ainda conforme a pesquisa, 55% dos entrevistados indicam a indisponibilidade ou erro no uso das funcionalidades como o principal problema do Open Finance. A ausência de benefícios claros para o cliente também aparece nas respostas, com 29%. Experiência confusa e complexa para o cliente é um item citado por 26%.

“Esses dados reforçam a necessidade de melhoria do funcionamento e da performance do ecossistema, de modo a garantir uma experiência fluida para o cliente”, diz a pesquisa.

O nível de confiabilidade dos dados é mais um problema. Tanto é que 45% dos entrevistados acreditam que não podem confiar no saldo de outras contas que aparecem no aplicativo quando compartilham os dados via Open Finance.

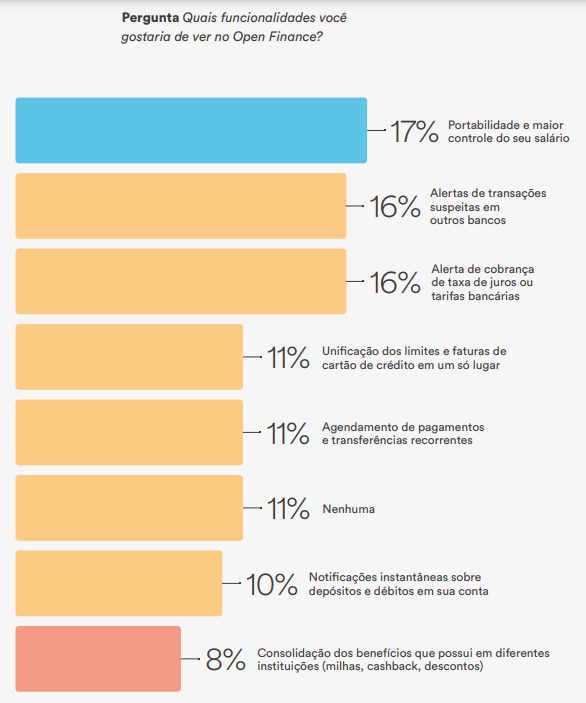

Já em relação a casos de uso e funcionalidades desejadas pelos clientes, o resultado é bem equilibrado. Em primeiro lugar, aparece a portabilidade de salário (17%), seguida por avisos de transações suspeitas ou cobrança de taxa de juros/tarifas bancárias, ambos mencionados por 16%.

A pesquisa (íntegra aqui) ouviu 1.452 pessoas bancarizadas em 113 cidades brasileiras. O nível de confiança é de 95%, com margem de erro de 3 pontos percentuais.