O boom da inteligência artificial generativa (GenAI) do fim de 2022 para cá, impulsionado pelo sucesso massivo do ChatGPT, provocou uma verdadeira corrida entre as instituições financeiras no Brasil — de grandes bancos a fintechs. Com medo de ficar para trás, muitas organizações começaram a testar a tecnologia sem, de fato, saber por quê ou para quê.

O movimento se assemelha ao que ocorreu anos atrás com o big data, compara Alexandre Montoro, diretor-executivo e sócio do Boston Consulting Group (BCG). “Naquela época, você via as empresas investirem milhões e milhões sem saber porquê e para que iam utilizar aquelas plataformas, e muitas ficaram obsoletas”, aponta ele, em entrevista ao Finsiders Brasil.

“Esse é o grande desafio com GenAI e qualquer outra tecnologia: saber qual dor pode ser resolvida e, assim, definir as prioridades. A gente sempre fala bastante em casos de uso. Os casos de uso nada mais são do que as perguntas de negócios que a empresa precisa responder.”

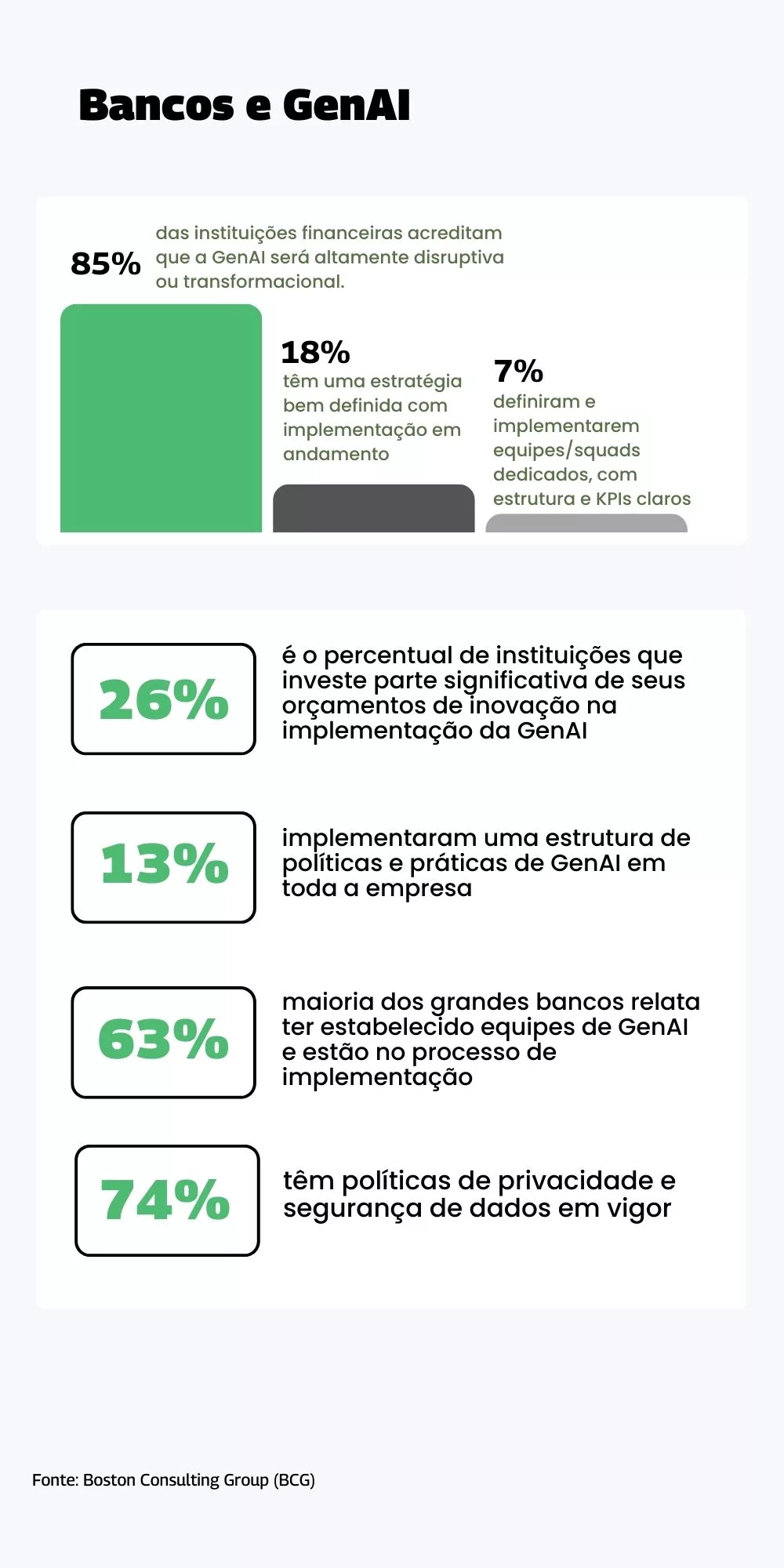

Pelo jeito, esse retrato não é exclusivo do mercado brasileiro. De acordo com uma pesquisa recente feita pelo BCG com cerca de 60 instituições financeiras do mundo todo, 85% dos líderes dessas companhias acreditam que a GenAI será altamente disruptiva ou transformacional. Porém, apenas 18% deles têm uma estratégia bem definida que começaram a implementar [veja arte].

“As empresas muitas vezes ficam no laboratório testando uma série de iniciativas e acabam não conseguindo implementar as tecnologias no mundo real, ou seja, o que vai trazer impacto no resultado do negócio.”

Veja, a seguir, os principais trechos da entrevista:

GenAI e ‘big data’

“Estou nesse mundo de AI quando a gente ainda falava de big data. Lá atrás, foi justamente esse mesmo movimento. Tinha os fornecedores de tecnologia falando para as empresas investirem, comprarem tal plataforma, montarem um data lake. E aí as empresas nem sabiam para quê, mas investiram milhões e milhões nisso. Depois, viram que não serviu para nada porque as plataformas ficaram obsoletas.”

Testar é preciso, mas não só

“Eu falo muito aqui que as organizações muitas vezes ficam no laboratório, testando uma série de iniciativas e acabam não conseguindo implementar isso no mundo real, ou seja, para trazer impacto realmente no resultado do negócio. Então, o primeiro passo é saber priorizar, e priorizar vem de saber quais são as dores, quais problemas de negócio quer resolver. Isso passa também por conseguir, minimamente, quantificar quanto essa tecnologia ajudaria a resolver o problema e quanto de impacto ela traria.”

IA responsável

“A tecnologia vem evoluindo no sentido de reduzir as alucinações [quando um modelo de IA erra], ou seja, existe um trabalho mais técnico de desenvolver soluções que alucinam menos. No entanto, para saber que o risco existe, é preciso ter uma área chamada ‘AI responsável’, que está pensando e definindo quais são os padrões de atuação com essa tecnologia, quais riscos existem e como eles podem ser minimizados. Então, todas as soluções deveriam passar pelo crivo dessa área, do ponto de vista de avaliação dos riscos, sejam éticos, regulatórios, reputacionais ou outros, e qual o possível impacto deles para a organização.”

“De uma forma ou outra, eu diria que os bancos sempre tiveram que avaliar risco — em crédito, por exemplo. Vejo isso muito mais atrelado a políticas de governança de dados, segurança, privacidade ou riscos cibernéticos, mas não necessariamente estruturado de forma ampla para contemplar qualquer tipo de desenvolvimento em IA tradicional e IA generativa. Acho que os bancos no Brasil estão evoluindo para esse caminho. Lá fora, isso é muito mais uma realidade.”

Aplicações da IA generativa

“Costumamos dividir os casos de uso em três grandes grupos. O primeiro, inclusive, é aquele que a maioria das empresas acaba atacando inicialmente, que é aumentar a produtividade em tarefas do dia a dia. Por exemplo, processamento de documentos, geração de relatórios etc. O segundo grupo é o de repensar funções críticas. Significa você pegar funções que já tem na empresa e realmente transformá-las. Um exemplo é o atendimento ao cliente, o call center das instituições financeiras. Já o terceiro bloco é reinventar o modelo de negócio. Um exemplo é usar GenAI para uma comunicação mais personalizada com o cliente. Eu diria que muitas instituições ainda estão no segundo bloco.”

IA + inovações financeiras

“Para mim, a IA generativa potencializa todas essas inovações que já vêm acontecendo no setor financeiro, como Pix e Open Finance. Estou falando no sentido de poder usar os dados para tomar melhores decisões ou oferecer produtos mais personalizados para o cliente.”

“Vejo a GenAI transformando o modelo operacional dos bancos, na experiência que o cliente tem com essas instituições. Na China, por exemplo, o WeChat desenvolveu uma mega plataforma para suportar os bancos no atendimento ao cliente, e hoje boa parte desse atendimento é feito de forma automatizada com uso de inteligência artificial e estão evoluindo para o uso de IA generativa. A partir de um certo momento, o cliente é levado para o app do banco ou ali mesmo o ser humano, o gerente, engaja com aquele cliente. Você já vê o próprio WhatsApp com a estratégia de comércio conversacional, em mercados onde tem relevância, como o Brasil. A evolução disso é expandir para os produtos e serviços financeiros, e a IA generativa vai possibilitar que esse atendimento seja mais personalizado. A Magie [fintech que se propõe a ser um banco dentro do WhatsApp] é um exemplo disso.”

Regulamentação

“Na Europa, que assumiu o protagonismo ao regulamentar a IA, o fato de existir uma regulamentação exigiu que as organizações, não só bancos, tivessem uma área olhando para riscos e com políticas e diretrizes que garantem o ‘compliance’ com a regulamentação. Vejo isso evoluindo em outros mercados, inclusive no Brasil. Aqui, qualquer banco ou organização de maneira geral já deveria estar pensando sobre isso, independentemente da regulamentação.”

Algoritmos, integração e gestão da mudança

“Quando você pensa em impacto de IA tradicional ou GenAI, acho que tem três grandes dimensões. Uma delas é o algoritmo em si, os modelos que você está usando. Outra é a integração desses modelos com os seus sistemas, com a sua arquitetura. E o terceiro elemento é o que a gente chama aqui de gestão da mudança. Se fosse quantificar o impacto de IA tradicional ou IA generativa, eu diria que apenas 10% virá dos modelos, 20% será da tecnologia que está por trás e sua capacidade de integração com os sistemas da organização. Já os outros 70% virão de a empresa ser capaz de redesenhar processos, desenvolver talentos e conseguir mudar a cultura.”