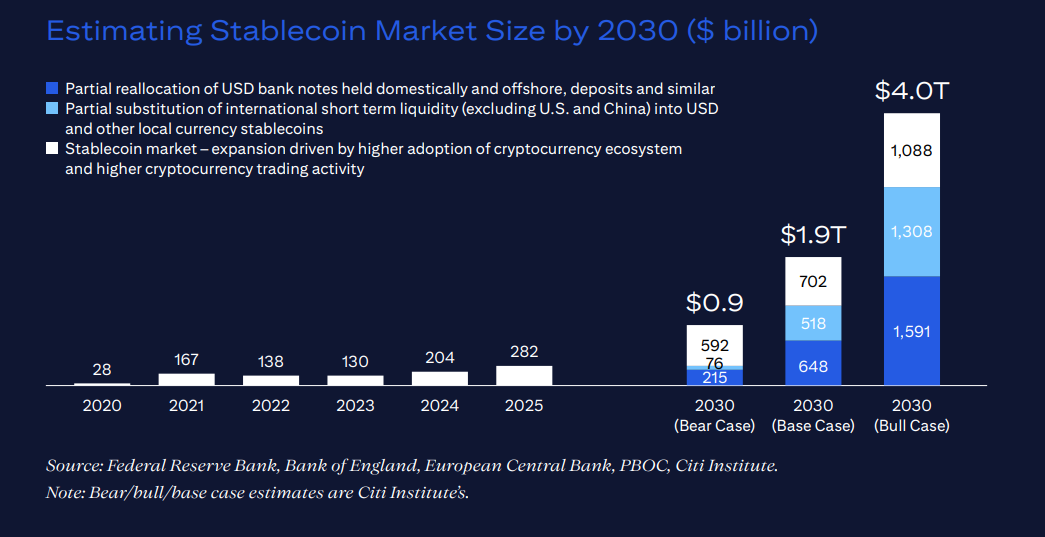

As stablecoins devem deixar de ser um nicho do mercado cripto para se tornarem parte da infraestrutura financeira global nos próximos anos. A previsão é que essas criptomoedas atreladas a moedas fiduciárias como dólar ou real movimentem até 2030 US$ 1,9 trilhão, podendo alcançar US$ 4 trilhões no quadro otimista. No cenário mais pessimista, atingiriam US$ 900 bilhões. As projeções constam do relatório “Stablecoins 2030 – Web3 to Wall Street”, publicado em setembro pelo Citi Institute.

Os números refletem uma revisão para cima das expectativas do banco, que em abril deste ano projetara US$ 1,6 trilhão no cenário base e US$ 3,7 trilhões no otimista. Na ocasião, a instituição chegou a argumentar que 2025 seria um “momento ChatGPT” para a adoção institucional da tecnologia blockchain. “Os últimos seis meses confirmaram isso, com empresas nativas digitais liderando a adoção no ‘mundo real'”, diz o novo relatório.

De acordo com o relatório, o crescimento das stablecoins segue sendo impulsionado principalmente por três fatores: ecossistema nativo de criptoativos; comércio eletrônico e empresas digitalmente nativas, e a demanda internacional e offshore por dólares norte-americanos.

Outro “empurrão” veio de novas regras em alguns mercados importantes. Nos Estados Unidos, em julho houve a aprovação do GENIUS Act, considerado um divisor de águas para o avanço do mercado cripto nas finanças tradicionais.

“Em toda a União Europeia, o Regulamento dos Mercados de Criptoativos (MiCAR) entrou em vigor em 2024 e abrange os tokens de moeda eletrônica. Na Ásia e no Oriente Médio, os bancos centrais estão criando ambientes regulatórios controlados (regulatory sandboxes) e regimes de licenciamento para provedores de stablecoins, preparando o terreno para uma maior adoção institucional“, diz o relatório do Citi.

Tokens bancários

Apesar das boas perspectivas e oportunidades, o Citi ressalva que as stablecoins “não são a solução para tudo”. Elas chegam para ajudar a “reimaginar” o sistema existente, e não para destrui-lo, avalia a instituição. O documento lembra que os pagamentos domésticos em diversos países já funcionam bem, com soluções em tempo real, 24 horas por dia, 7 dias por semana, e de baixo custo. Vide o próprio caso do Pix brazuca, não, é mesmo?

Leia também

Além disso, o Citi projeta que os tokens bancários — depósitos tokenizados emitidos por bancos regulados — devem superar as moedas estáveis em volume de transações. A estimativa é de US$ 100 trilhões a US$ 140 trilhões por ano até 2030. Para a instituição, a tendência não é de ruptura, mas de integração. Instituições financeiras continuarão a atuar como emissoras, custodiante de reservas e provedoras de liquidez no ecossistema digital.

“Embora vejamos com otimismo as perspectivas de crescimento no uso de stablecoins, acreditamos que elas coexistirão com outros formatos de dinheiro em blockchain, especialmente os tokens bancários (tokenized deposits, deposit tokens e híbridos). Juntos, esses formatos estão impulsionando o crescimento mais amplo das finanças em blockchain (on-chain finance)”, aponta o relatório.

O documento destaca, ainda, casos de empresas que já estudam lançar as próprias stablecoins. Entre elas estão, por exemplo, gigantes como PayPal, Amazon, Walmart e Alibaba. Os objetivos, com as iniciativas, incluem ganhos de eficiência, fidelização e receitas adicionais com o rendimento das reservas. Apesar disso, o Citi diz que a maioria das grandes empresas tradicionais estão, por enquanto, mais “curiosas” do que “entusiasmadas” com as stablecoins. Isso porque essas organizações já desfrutam de sistemas de pagamento mais rápidos e baratos do que aqueles promovidos pela indústria cripto.

Para o Citi, cinco obstáculos ainda travam a adoção em larga escala: interoperabilidade entre blockchains e emissores; privacidade das transações; escalabilidade e liquidez para grandes operações; tratamento contábil incerto; integração corporativa — muitas tesourarias não operam em tempo real.