À primeira vista, a Omni parece remar contra a correnteza. A financeira, que é focada em crédito para veículos e motos usadas para as classes C, D e E completou três décadas neste ano. Mas ainda prefere o “olho no olho” a ser 100% digital.

“Nós mesclamos um pouco de cada modelo de distribuição: físico, digital e por correspondente”, disse o CEO da Omni, Heverton Peixoto. Ele e outros executivos do grupo receberam jornalistas na recém-inaugurada sede da empresa, em São Paulo. Segundo o CEO, até agora as tentativas de dar crédito para compra de carros e motos usados por meio 100% digital não foram bem sucedidas. O mesmo vale para imóveis.

Heverton diz que a Omni usa diversos modelos e algoritmos proprietários para fazer análise e concessão de crédito para esse público. Segundo ele, um público que normalmente não tem renda formal nem histórico de bom pagador para comprovar. A taxa de inadimplência, em torno de 11%, parece alta. Mas ainda é mais baixa do que a média para o segmento em que atua. E a rentabilidade, de 20%, está acima da média.

“Nossa operação é muito rentável. Não é que só atendemos os clientes que os concorrentes não querem. Atendemos os clientes que eles não sabem e não podem atender”, afirmou. As taxas de juros vão de 2,5% a 4% ao mês.

Para ele, nem o Open Finance vai aumentar a concorrência para a Omni. O Open Finance veio para ajudar as instituições a terem mais acesso a informações dos clientes, exatamente para incluir esse público que a Omni atende.”O Open Finance é horizontal, igual para todos. Nós temos nossos algoritmos exclusivos.”

Omni Pay

“Usamos modelos e algoritmos baseados em machine learning e Inteligência Artificial há muitos anos. Nossa plataforma tecnológica não deve nada às dos outros players”, disse Murilo Silvério, diretor de Produtos da Omni. “Somos phygital“, complementou Márcio Luppi, diretor Comercial da Omni.

A Omni também entrou recentemente no negócio de credenciamento de cartões, com a Omni Pay. É um meio de pagamento próprio, também voltado aos lojistas. Funciona como uma forma extra de parcelamento, via cartão de crédito, e permite que as mensalidades se adequem à capacidade financeira de cada um. “A maquininha oferece flexibilidade e dinamismo no financiamento veicular, pois além de adequar as parcelas às necessidades de cada cliente, permite que os lojistas consigam fechar mais negócios de forma rápida e segura”, comentou a superintendente de Negócios Patrícia Lindner.

Leia também

Nos últimos dois anos, a companhia diz que aumentou seus níveis de eficiência a partir do uso de Automação de Processos Robóticos (RPA, na sigla em inglês), IA generativa e de modelos preditivos para decisão de crédito e cobrança e oferta de produtos.

“Não há mais como ser eficiente e competitivo sem tecnologias avançadas. Atuamos com crédito e cobrança humanizada, focada em simpatia e respeito. Somamos três décadas de experiência em crédito humanizado/julgamental, baseado no histórico financeiro, cultura local e comportamental – o que explica nossos altos índices de reversão, viabiliza a concessão de cada vez mais crédito com segurança e nos dá maior retorno”, disse Heverton.

Perspectivas para 2025

Apesar do prejuízo de R$ 80 milhões no primeiro semestre, o presidente prevê fechar o ano com lucro de mais de R$ 100 milhões. “Em outubro, superamos em 12% a meta estipulada dez meses antes, já que todas as nossas sete unidades de negócios tiveram desempenho positivo. Até novembro, financiamos 90.856 veículos, entre leves, pesados e motos e, somando as operações de microcrédito, concedemos R$ 2.474 milhões em crédito, impactando 131.451 pessoas em todo o Brasil”, informou.

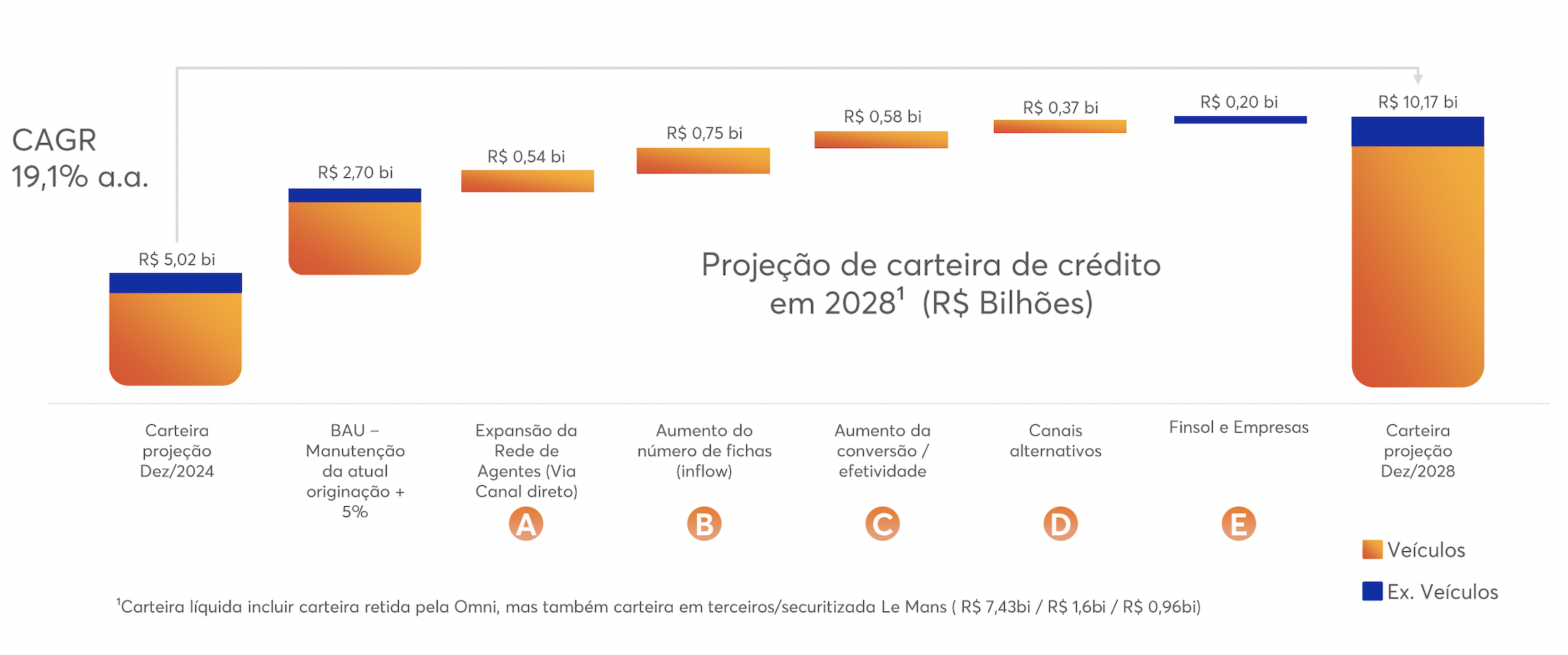

Para dobrar a carteira de crédito para R$ 10 bilhões até 2028 – alta de 20% somente em 2025, na comparação com este ano – , a Omni aposta em cinco alavancas: aumento da originação, expansão da rede de agentes, aumento do número de cadastros, maior conversão, canais alternativos e em negócios das outras empresas do grupo.

Entre as novidades para o ano que vem está o produto Crédito Garantido – empréstimo pessoal para os clientes que já possuem um ou mais financiamentos em aberto e adimplentes, com um saldo remanescente que pode ser convertido em empréstimo. “A salvaguarda continua sendo o bem que deixaram como garantia, que é o próprio veículo financiado. Alguns clientes já serão contemplados, a título de trial, a partir de janeiro, e nos meses a seguir a oferta do produto será estendida a novos contratos. Os valores dependerão do quanto eles estão tomados”, explicou Murilo.

Heverton adiantou, ainda, que também estão em fase de testes um canal de educação financeira no WhatsApp para seus clientes de microcrédito – outro mercado onde a Omni atua – e uma linha chamada Omni Renova, para ajudar clientes com problemas mecânicos com o carro, moto ou caminhão.

Além da financeira, o grupo é formado também pela Finsol, operação especializada em microcrédito, a Omni1, com soluções de assistências e seguros, e o Instituto Omni, braço de responsabilidade social.