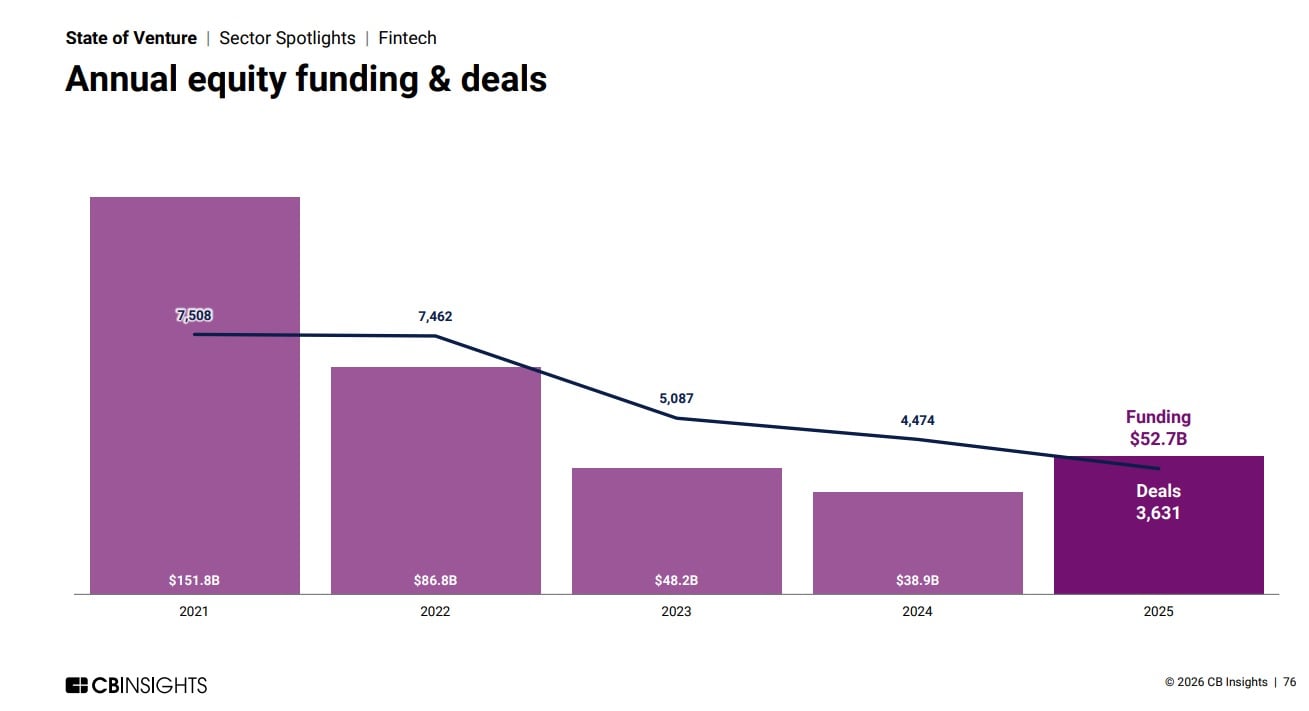

O mercado global de fintechs voltou a ganhar fôlego em 2025, segundo o estudo “State of Venture”, da CB Insights, divulgado na quinta-feira (8/1). Após dois anos de queda, o volume anual de investimentos de equity nessas empresas chegou a US$ 52,7 bilhões em 2025, alta de 35,4% na comparação com o ano anterior. Já o número de rodadas seguiu em retração, com 3.631 deals no ano passado, contra 4.474 em 2024 [veja gráfico abaixo]. A combinação mostra um mercado mais seletivo, com menos operações e aportes maiores, distante do pico de 2021, quando o setor somou mais de US$ 150 bilhões em aportes.

Depois do auge em 2021, os investimentos caíram ao longo de 2022 e 2023 e passaram a se estabilizar em um novo patamar em 2024 e 2025. No quarto trimestre de 2025, as fintechs levantaram US$ 16,4 bilhões em 813 rodadas. Nesse período, os Estados Unidos concentraram a maior parte do capital, com US$ 10,9 bilhões, seguidos por Europa e Ásia. A América Latina apareceu com US$ 600 milhões, mantendo presença menor no mapa global.

As grandes rodadas ajudaram a sustentar o volume do trimestre. A Point liderou com US$ 2,5 bilhões, enquanto a Kalshi captou US$ 1 bilhão. Outras operações relevantes envolveram nomes como Ripple, FNZ, Airwallex, Deel e Ramp, com foco em software financeiro, pagamentos e gestão de ativos.

Do lado dos investidores, Coinbase Ventures, braço de Corporate Venture Capital (CVC) da corretora de criptoativos, liderou em número de empresas investidas, seguida por fundos de VC como General Catalyst, Andreessen Horowitz (a16z) e Ribbit Capital, que mantiveram presença ativa no setor.

Venture Capital aposta em líderes

O Venture Capital, de maneira geral, voltou a crescer em 2025, embora o dinheiro tenha ficado concentrado em um número reduzido de empresas, sobretudo no setor de Inteligência Artificial (IA).

De acordo com dados compilados pela CB Insights, o volume total chegou a US$ 469 bilhões, o maior desde 2022, após dois anos de retração. Ainda assim, o mercado mudou de corpo. Menos empresas receberam aportes, enquanto os valores investidos ficaram concentrados em poucas startups já reconhecidas como líderes em seus segmentos.

Somente no quarto trimestre, os investimentos somaram US$ 152 bilhões, o melhor resultado desde o primeiro trimestre de 2022. Em paralelo, o número total de negócios caiu 17%, para 29.501 operações.

Já as rodadas de grande porte cresceram 77%, alcançando 738 transações que, juntas, movimentaram US$ 307 bilhões, o equivalente a 65% de todo o capital investido. A leitura é direta: os fundos preferem colocar mais dinheiro em menos empresas, repetindo apostas nos mesmos nomes.

Conforme a CB Insights, startups dos Estados Unidos levantaram US$ 328 bilhões em 2025, cerca de 70% do total global, valor próximo do recorde de 2021, quando chegaram a US$ 358 bilhões. A Ásia avançou 7%, para US$ 53 bilhões, enquanto a Europa cresceu 18%, atingindo quase US$ 68 bilhões. Mesmo com essa alta, ambas seguem bem abaixo dos níveis vistos quatro anos atrás.

Leia também

IA concentra quase metade do VC global

A CB Insights diz que a IA responde por quase metade de todo o financiamento. Em 2025, empresas do setor captaram US$ 226 bilhões, ou 48% do VC global, a maior fatia já registrada. O dinheiro se espalhou por toda a cadeia de valor, de modelos básicos a aplicações e infraestrutura, sob a lógica de que poucas empresas devem dominar seus mercados.

A OpenAI levantou US$ 41 bilhões, seguida por Anthropic com US$ 32,5 bilhões, Scale com US$ 14,8 bilhões, xAI com US$ 12,8 bilhões, Databricks com US$ 5 bilhões e Aligned também com US$ 5 bilhões. As cinco primeiras atuam em modelos fundamentais e aplicações, enquanto a Aligned constrói data centers voltados à IA.

Juntas, essas seis empresas, de acordo com levantamento da CB Insights, arrecadaram US$ 111 bilhões, quase metade de todo o financiamento destinado à IA e cerca de um quarto de todo o VC do ano.

Robótica conquista espaço

Enquanto isso, a robótica ganhou espaço e chegou a um recorde histórico. As empresas do setor levantaram US$ 40,7 bilhões em 2025, cerca de 9% de todo o Venture Capital, conforme o levantamento. O grupo inclui robôs humanoides, veículos autônomos, drones, modelos de fundação para robôs e hardware de apoio. O avanço vem da chamada IA física, que aprende com dados do mundo real em vez de seguir apenas regras pré-programadas.

Entre mais de 1,6 mil mercados analisados, os desenvolvedores de modelos de IA física, Inteligência Artificial aplicada ao mundo real, ficaram entre os que mais avançaram. Quatro áreas entraram no top 10 da Mosaic, plataforma de análise de startups.

Agora, para a CB Insights, a prioridade está na prática. As empresas querem provar que robôs executam tarefas específicas de forma confiável em ambientes controlados. Na sequência, cresce a aposta na coordenação de frotas em fábricas, obras, operações militares e cadeias de suprimentos. A IA de orquestração, que gerencia esses sistemas, ainda demora a chegar ao mercado.

Em 2025, as dez maiores empresas privadas somaram mais de US$ 2 trilhões. A OpenAI chegou a US$ 500 bilhões e a Anthropic a US$ 350 bilhões. Fora da IA, a ByteDance alcançou US$ 480 bilhões e a SpaceX, US$ 400 bilhões. A Databricks ficou em US$ 134 bilhões, a Stripe em US$ 107 bilhões e a Canva em US$ 42 bilhões.

Quando o assunto é valorização, a Anthropic multiplicou seu valor por 19 em um ano. A OpenAI cresceu 218% e a Databricks, 116%. Já a SpaceX avançou 14%, a Canva 32% e a Shein manteve US$ 66 bilhões.

e Laercio Gentil/Pigz | Imagem: divulgação")