Aos poucos, as fintechs começam a abocanhar uma fatia maior do novo consignado privado, batizado de Crédito do Trabalhador. Depois de atrair os neobancos que atendem diretamente o cliente final, uma nova onda agora começa a se desenhar para esse mercado. O produto vem despertando o interesse de algumas empresas que atuam com Banking as a Service (BaaS).

Das 66 instituições habilitadas na modalidade, 21 são bancos digitais, Sociedades de Crédito Direto (SCDs) e Sociedades de Empréstimo entre Pessoas (SEPs), de acordo com levantamento do Finsiders Brasil com base em dados do Ministério do Trabalho e Emprego (MTE). Dessas fintechs habilitadas, pelo menos dois terços (14) já estão operando, somando mais de R$ 2 bilhões, ou 20% do total emprestado na modalidade.

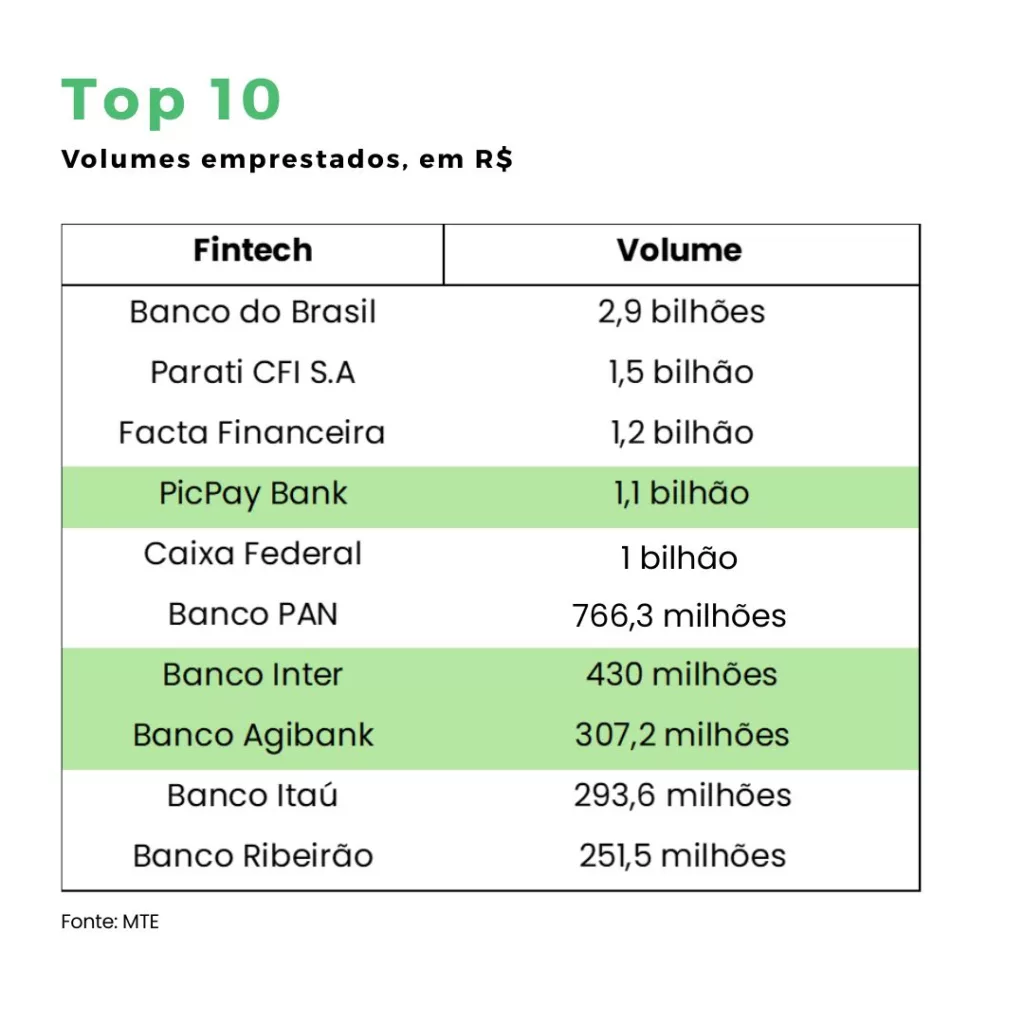

Segundo as informações do MTE, o maior volume de recursos emprestados no consignado CLT ainda está com o Banco do Brasil (BB), mas os digitais PicPay, Agibank e Inter aparecem no Top 10. O trio soma pouco mais de R$ 1,8 bilhão em crédito originado até a última atualização divulgada pelo MTE, em 7/5. Importante dizer que os dados da base do MTE estão em constante atualização, e algumas habilitadas ainda não aparecem no site.

‘As a service’

Na Celcoin, que foi habilitada em 3/5 por meio da Via Capital (a SCD do grupo), a previsão é fechar um volume superior a R$ 100 milhões por mês, com a expectativa de triplicar esse valor até o final do ano, informa Gustavo Macedo, executivo responsável por Crédito da Celcoin.

“Nosso motor de averbação para crédito consignado acabou de ser lançado. Estamos investindo em um movimento que amplia nossa atuação no mercado de crédito, nos preparando para atender qualquer originador que deseje operar nesse segmento – seja no setor público ou privado. Como se trata de um produto novo no portfólio, ainda não divulgamos volumes originados”, diz Gustavo.

Segundo ele, a techfin já tem dez contratos assinados com clientes relevantes que já oferecem outras modalidades de consignado. “E tem também novos entrantes que atuam hoje com crédito clean e desejam entrar no produto. A expectativa é chegarmos a aproximadamente 50 clientes operando a solução até o final do ano”, afirma.

A BMP, que está na modalidade com sua SCD, tem 23 clientes em operação no novo consignado privado, outros 13 na fila em processo técnico de integração, além de mais 20 novos contratos. “Acredito que dá para chegar a R$ 1,5 bilhão em volume de crédito até o fim do ano, o que daria quase R$ 200 milhões de produção mensal”, prevê Carlos Benitez, CEO da BMP. “Ainda não entramos no leilão, mas vamos entrar nesta semana por pedido de alguns clientes. Temos capacidade para tomar um pedaço desse mercado.”

A fintech passou a oferecer bancarização de operações de crédito consignado privado entre 2017 e 2018, quando pouco se falava na modalidade. Além da experiência com o produto, ele conta que a empresa já estava cadastrada na Dataprev por operar o consignado público. “A gente já conhecia as nomenclaturas, as documentações”, diz Carlos.

Para o executivo, o consignado CLT abre espaço para a diversificação de negócio dos correspondentes bancários, os Corbans, no jargão do mercado. “É uma oportunidade para correspondentes que já têm experiência do consignado público e antecipação do FGTS”, afirma Carlos.

Leia também

Correspondentes bancários

A UY3, outra das 21 SCDs habilitadas, também está operando, porém em ritmo “cauteloso”. Mas, a médio prazo, a meta é ambiciosa. “Só do consignado privado, acho que vamos fazer pelo menos R$ 2 bilhões até o final do ano”, afirma o CEO Tabaré Acosta, um dos três irmãos que fundaram a empresa. Em 2024, a UY3 movimentou uma esteira de crédito de R$ 5 bilhões. “A expectativa agora é multiplicar o volume total por dez”, diz Taba, como é conhecido no mercado.

Ele explica que UY3 atua como infraestrutura para fintechs não reguladas, “que se plugam via API com a nossa licença, até correspondentes bancários que querem montar sua própria operação.” API é a sigla em inglês para Interface de Programação de Aplicação.

A empresa oferece tecnologia e licença em um modelo white label. “Entregamos toda a infraestrutura para que o correspondente bancário possa digitar a proposta no seu próprio ambiente, usando nossas APIs para bater na Dataprev, consultar margem, averbar e emitir a CCB no mesmo momento”, explica. CCB é a sigla para Cédula de Crédito Bancário, um título de crédito que formaliza um empréstimo ou financiamento entre uma pessoa física ou jurídica e uma instituição financeira.

Além disso, a UY3 atua como elo com o mercado de capitais, estruturando operações em que o funding vem de fundos de investimento. “Somos o as a service que conecta o correspondente bancário e seu cliente tomador ao mercado de capitais. Fazemos toda a formalização da dívida e a cessão para os fundos”, diz.

Demanda em alta

Na Zipdin, especializada em soluções de crédito as a service, a demanda pelo consignado privado cresceu substancialmente desde o lançamento do novo modelo. Segundo Francisco Carvalho, CEO e co-fundador da Zipdin, a procura vai desde grandes empregadores de diferentes áreas até fintechs especializadas no segmento. “Temos instituições financeiras consolidadas, incumbentes, avaliando operar o produto por meio dos nossos sistemas para acelerar o go to market“, diz.

Atualmente, a Zipdin SCD – instituição do grupo credenciada no programa – totaliza pouco mais de R$ 6 milhões em volume de crédito na nova modalidade. No total, a fintech atende oito empresas com o consignado privado as a service. Francisco diz que as operações tiveram largada no início de abril.

Na visão do executivo, o novo modelo tem potencial para multiplicar por dez vezes o saldo de crédito consignado privado. “No médio prazo, queremos ter de 1% a 2% do mercado, o que já seria um volume enorme. Mas o primeiro ano será mais modesto porque ainda tem uma série de testes do mercado como um todo”, afirma. Francisco cita dificuldades de obter “informações claras” junto à Dataprev, assim como instabilidade nos sistemas da estatal. “Mas não há dúvidas de que o novo modelo é muito melhor.”

A QI Tech prevê R$ 2 bilhões em crédito no novo consignado privado, informou a fintech sem abrir mais detalhes. Em publicação recente no site Brazil Journal, disse ter agora 20 empresas integrando as soluções em suas plataformas – eram cinco apenas em 2024. “No caso específico da análise de crédito, a QI Tech tem um motor capaz de realizar consultas automáticas em bases públicas e privadas e cruzar informações da Dataprev – e ainda avaliar o perfil do trabalhador”, diz o texto.

e Pedro Zinner/Stone | Imagem: divulgação")