As fintechs brasileiras demonstraram muita resiliência nos últimos anos, resistindo à seca de investimentos que afetou o setor de tecnologia em meio à crise econômica global.

A opinião é compartilhada por Daniel Grossi, cofundador da consultoria Liga Ventures, Renato Valente, sócio da Iporanga Ventures, e Thiago Iglesias, responsável pelo Torq na Evertec +Sinqia. Em debate promovido pela Liga, eles ressaltaram que as startups financeiras passaram no teste de fogo. Segundo eles, a maioria conseguiu sobreviver e até prosperar em um período de forte retração nos investimentos de Venture Capital e dos IPO (abertura do capital em bolsas, na sigla em inglês).

Renato se disse surpreso com a capacidade de adaptação das fintechs diante das adversidades. “Achei que o número de fusões e aquisições (M&A) ia estourar, porque, sem funding, muitos negócios acabam forçados a vender ou se unir a outros. Mas muitos fizeram a lição de casa, reduziram custos e encontraram meios de manter suas operações”, comentou.

Investidores x clientes

Segundo ele, diversas startups pararam de “ir atrás de investidores” e mudaram o foco para “ir atrás de clientes”, tornando-se mais independentes de novos aportes. Também não se viu “quebradeira” no segmento. Daniel concorda: “A falta de liquidez incentivou as fintechs a buscarem estratégias mais sustentáveis, como expandir a base de clientes e consolidar suas operações internas”.

Vale lembrar que, durante o período de 2020 e 2021, o País viveu um pico de investimentos impulsionado por juros baixos e uma corrida pela digitalização, especialmente no setor financeiro. Esse movimento foi seguido por uma retração acentuada em 2022, quando os juros globais subiram e aumentaram as incertezas econômicas. Nessa fase, os layoffs também foram largamente usados para cortar custos.

Mesmo assim, o mercado de fintech continuou a se destacar. Dados da Liga Ventures mostram que as fintechs representam 22% dos investimentos em startups no Brasil, enquanto outros segmentos, como saúde e agronegócio, ficam na faixa de 8% a 9%.

Bancos x fintechs

“O cenário melhorou neste ano, mas ainda não está fácil, nem para atrair fundos de Venture Capital, nem para abrir o capital na bolsa”, disse Renato. “M&A é o caminho natural [para as que precisam de dinheiro]. IPO é o sonho, mas são poucas as empresas que conseguem pegar a janela certa. O M&A, em contraste, oferece uma alternativa mais viável para liquidez no setor de fintechs”.

O papel dos grandes bancos no mercado de M&A de fintechs foi outro ponto importante da discussão. Embora as instituições financeiras tradicionais tenham capacidade para adquirir startups, esse movimento ainda é tímido.

Thiago aventou uma hipótese: os grandes bancos preferem esperar que as fintechs comprovem seu valor no mercado antes de realizar aquisições. “É um mercado conservador. Os grandes players preferem pagar mais caro por negócios já consolidados e de menor risco, em vez de apostar em startups incertas”, afirmou. Ele destacou que os grandes bancos geralmente investem em iniciativas de inovação interna ou em hubs de conexão com startups, como o Cubo do Itaú e o inovaBra do Bradesco, ao invés de apostar diretamente em aquisições.

Leia também

As estratégias

Para o futuro, os três executivos compartilham uma visão otimista, mas cautelosa. Cada um trouxe insights sobre onde pretendem focar suas estratégias de investimento. Renato, da Iporanga Ventures, falou sobre o novo fundo da empresa, com foco exclusivo em fintechs. Segundo ele, o fundo está direcionado a startups que estão revolucionando o setor financeiro, especialmente nas áreas de pagamentos, crédito e tecnologias aplicadas ao blockchain e ao embedded finance (finanças embutidas).

“Vemos uma oportunidade muito grande em empresas que conseguem resolver problemas específicos para seus clientes e que monetizam com serviços financeiros”, afirmou. Ele mencionou que a Iporanga já investiu em fintechs como o Stark Bank, que oferece serviços financeiros personalizados para pequenas e médias empresas.

Thiago, da Evertec +Sinqia, destacou o interesse em soluções de Banking as a Service (BaaS), que permitem que empresas de outros setores, como o agronegócio, ofereçam serviços financeiros sem a necessidade de regulamentação direta pelo Banco Central. Segundo ele, a Evertec também está interessada em tecnologias mais disruptivas, como blockchain e Inteligência Artificial (IA), que têm o potencial de trazer eficiência e reduzir fraudes no mercado financeiro.

“Queremos empresas que tragam soluções tecnológicas ‘como serviço’ para diferentes atores do ecossistema. Não estamos buscando quem está criando os modelos de IA, mas quem consegue adaptá-los a casos de uso reais, como análise de crédito e antifraude”, explicou Thiago.

Daniel, da Liga Ventures, também compartilhou insights sobre as mudanças nas preferências de investimento. “Hoje, investidores, especialmente os de corporate venture capital, querem ver uma estrutura de gestão financeira sólida. O cenário já não é mais de capital de risco sem foco em lucro; agora, o foco está em negócios que demonstrem viabilidade financeira”, afirmou.

Rodadas maiores

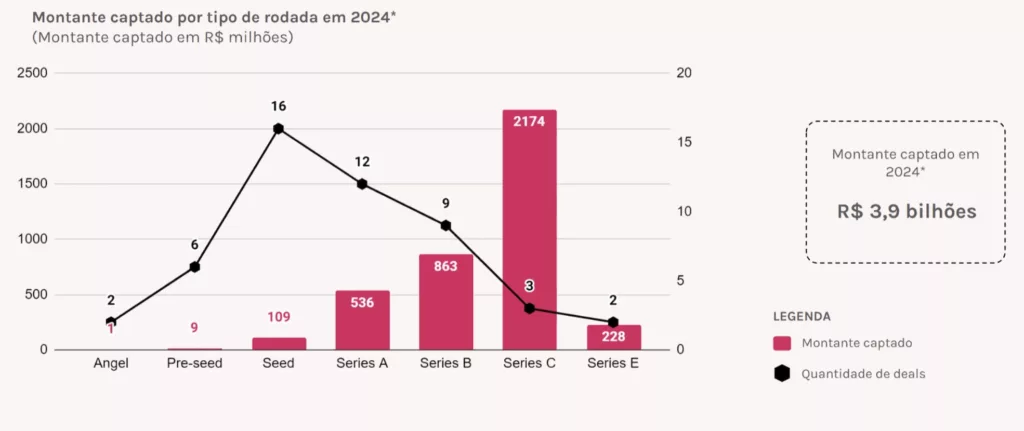

Outra tendência que vem se estabelecendo no mercado é o aumento do tamanho das rodadas de investimento. Segundo o relatório da Liga Ventures, as rodadas a partir da série B, que são menores em número, representam 83% do montante total captado por fintechs. Em contrapartida, houve uma queda nos investimentos em startups em estágio inicial, como as rodadas seed e série A, que têm ticket médio menor.

Thiago observou que esse movimento é prova de que, de fato, as preferências são outras. “Agora, mesmo no investimento de risco, a expectativa é que as startups tenham uma base financeira sólida e capacidade de se auto-sustentar no médio prazo”, comentou.

Renato também destacou que o Banco Central tem desempenhado um papel fundamental na criação de um ambiente favorável para a inovação, especialmente com iniciativas como o Drex e o Open Finance, que ampliam as possibilidades de novos negócios financeiros.

“O mercado brasileiro está anos à frente em relação a pagamentos instantâneos, por exemplo. Acabei de voltar do Money 2020 em Las Vegas e foi impressionante ver o mercado americano discutindo pagamentos em tempo real como se fosse uma novidade. No Brasil, estamos anos-luz à frente com o Pix”.

e Diego Contezini/Asaas")