Em mais um movimento de combate ao aumento de ataques hackers, o Banco Central (BC) publicou nesta segunda-feira (3/11) um conjunto de novas regras para reforçar a segurança do Sistema Financeiro Nacional (SFN) e preservar a solidez do sistema como um todo. Numa das frentes, as medidas determinam o encerramento de “contas bolsão” que estejam sendo usadas de forma irregular – por exemplo, com o objetivo de ocultar dinheiro ou substituir obrigações financeiras de terceiros. Já em outra frente, o BC e o Conselho Monetário Nacional (CMN) aprovaram uma nova metodologia para o cálculo do capital mínimo de instituições financeiras e demais autorizadas a funcionar pelo BC.

No caso das “contas bolsão”, o BC deixou claro que a intenção das novas regras não é acabar com essa modalidade de conta, mas sim com a utilização irregular dela. “Estamos nos referindo às ‘contas bolsão’ usadas sem respaldo legal, com uso irregular. Aquelas lícitas, por exemplo as de eFX [de serviços de pagamentos e transferências internacionais] não estão sendo alcançadas [pela nova norma]”, explicou Izabela Correa, diretora de Cidadania e Supervisão de Conduta do BC, em coletiva de imprensa.

Além de encerrar as contas de depósito ou de pagamento com essa característica, as regras obrigam as instituições a definir critérios próprios de identificação dessas operações, podendo se utilizar de dados armazenados em bases públicas e/ou privadas. Também será obrigatório comunicar o encerramento da conta ao cliente.

“A medida visa fortalecer os mecanismos de prevenção e controle das instituições financeiras, contribuindo para a integridade e a segurança do Sistema Financeiro Nacional”, disse o BC, em nota. “Para fins de supervisão, a documentação relacionada às contas de depósitos e de pagamento finalizadas sob as hipóteses de encerramento compulsório deve permanecer à disposição do BC por pelo menos dez anos.”

“Criminosos”

Também na coletiva, Ailton de Aquino, diretor de Fiscalização do BC, classificou a medida como um “enfrentamento a comportamentos ilícitos, quiçá criminosos” no sistema financeiro. “Não consigo acreditar que entidades autorizadas pelo BC possam vender serviços de contas blindadas”, disse. “Mas também não podemos demonizar o conceito de ‘contas-bolsão’. Há usos legítimos, como eFX, algumas contas de IPs [Instituições de Pagamento] e marketplaces“, citou ele.

No último anúncio de regras com foco em segurança do SFN, em 5/9, o BC já havia sinalizado a intenção de apertar o cerco às “contas bolsão”, mas também às “contas laranjas”. Nesse segundo caso, o regulador publicou em 11/9 medidas para endereçar esse tema. Segundo Gilneu Vivan, diretor de Regulação, o BC “recebeu várias sugestões de associações” e o assunto está em discussão. “Não existe ‘bala de prata’. Procuramos identificar e regulamentar as práticas que entendemos serem inadequadas”, afirmou.

As novas medidas estão nas Resoluções CMN nº 5.261 e BCB nº 518.

Capital mínimo de instituições

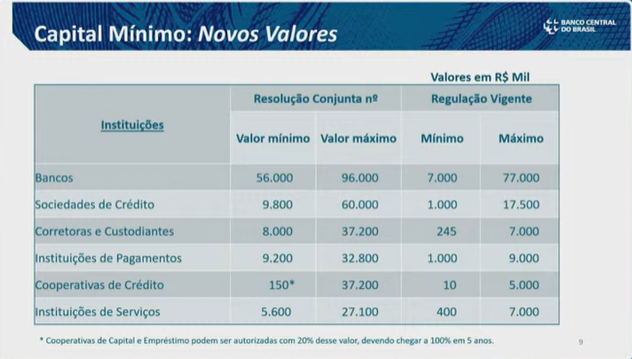

Também nesta segunda-feira (3/11), o Banco Central (BC) e o Conselho Monetário Nacional (CMN) aprovaram uma nova metodologia para o cálculo do capital mínimo de instituições financeiras, de pagamento e demais autorizadas. Com as novas regras, a definição dos valores mínimo de capital social e de patrimônio líquido (PL) das instituições passa a levar em conta, principalmente, as atividades efetivamente exercidas, e não mais o tipo específico de instituição. As medidas entram em vigor imediatamente, mas haverá um cronograma de transição [saiba mais abaixo].

Além do capital exigido de acordo com as atividades, a metodologia prevê uma parcela do capital mínimo para cobrir o custo inicial da operação e os custos associados aos serviços intensivos em infraestrutura tecnológica. A primeira parcela se aplica a todas as instituições, de acordo com sua complexidade, enquanto a segunda somente às instituições que pratiquem os serviços que requerem uso intensivo de tecnologia, conforme definido na Resolução BCB.

Leia também

via ChatGPT | DALL·E.")

Por fim, a nova regulação requer uma parcela adicional de capital às instituições que utilizem em sua nomenclatura a expressão “banco” ou qualquer termo que o sugira, em português ou em outro idioma.

Impactos

Segundo Aquino, a regra impacta principalmente as instituições não bancárias – o que inclui fintechs que operam como Instituições de Pagamento (IPs), Sociedades de Crédito Direto (SCDs) e Sociedades de Empréstimo entre Pessoas (SEPs). Hoje, elas são cerca de 500, de um universo de 1,8 mil instituições, informou ele. “Olhando o SFN como um todo, é 0,4% do PL total”, disse. De acordo com o diretor, o PL desses players, no total, passará dos atuais R$ 5,2 bilhões para R$ 9,1 bilhões em janeiro de 2028, quando as medidas passam a valer em sua plenitude.

O diretor de Fiscalização afirmou que o sistema financeiro brasileiro é bem capitalizado, mas que ajustes são necessários para refletir o novo cenário de mercado. “Não acredito em uma IP com capital mínimo de R$ 1 milhão. Trazer esse número para a faixa entre R$ 9 milhões e R$ 32 milhões, operando com Pix, é algo importante neste momento”, disse. Veja os aumentos abaixo:

Ele disse ainda que o BC espera “um processo de saída organizada ou de reorganização societária” de parte dessas empresas, sem necessidade de liquidação, e reforçou que “não se trata de abandonar a agenda de inovação”, mas de “elevar a régua” para a atuação de IPs, SCDs, SEPs e demais players do sistema.

De acordo com Vivan, as novas regras substituem um modelo em vigor desde 1994 e reflete a diversificação dos negócios e das tecnologias financeiras. Na visão do diretor de Regulação, as mudanças “nivelam todos na mesma régua” e criam condições mais equilibradas de competição. “Queremos um sistema saudável para enfrentar riscos que venham a surgir.”

Prazo de adaptação

Para que as instituições já em operação — e também aquelas com pedidos de autorização ou ampliação de atividades ainda em análise pelo BC — possam se ajustar às novas regras, foi definido o seguinte cronograma de transição:

- Até 30 de junho de 2026: deve ser mantido o capital social integralizado e o patrimônio líquido mínimos exigidos pelas regras anteriores.

- De 1º de julho de 2026 a 31 de dezembro de 2027: esse valor deve ser acrescido gradualmente da diferença positiva entre o valor exigido pelas novas regras e o anterior, nos seguintes percentuais:

– 25% até 31 de dezembro de 2026

– 50% até 30 de junho de 2027

– 75% até 31 de dezembro de 2027

As novas medidas estão na Resolução Conjunta n° 14 e na Resolução BCB nº 517.