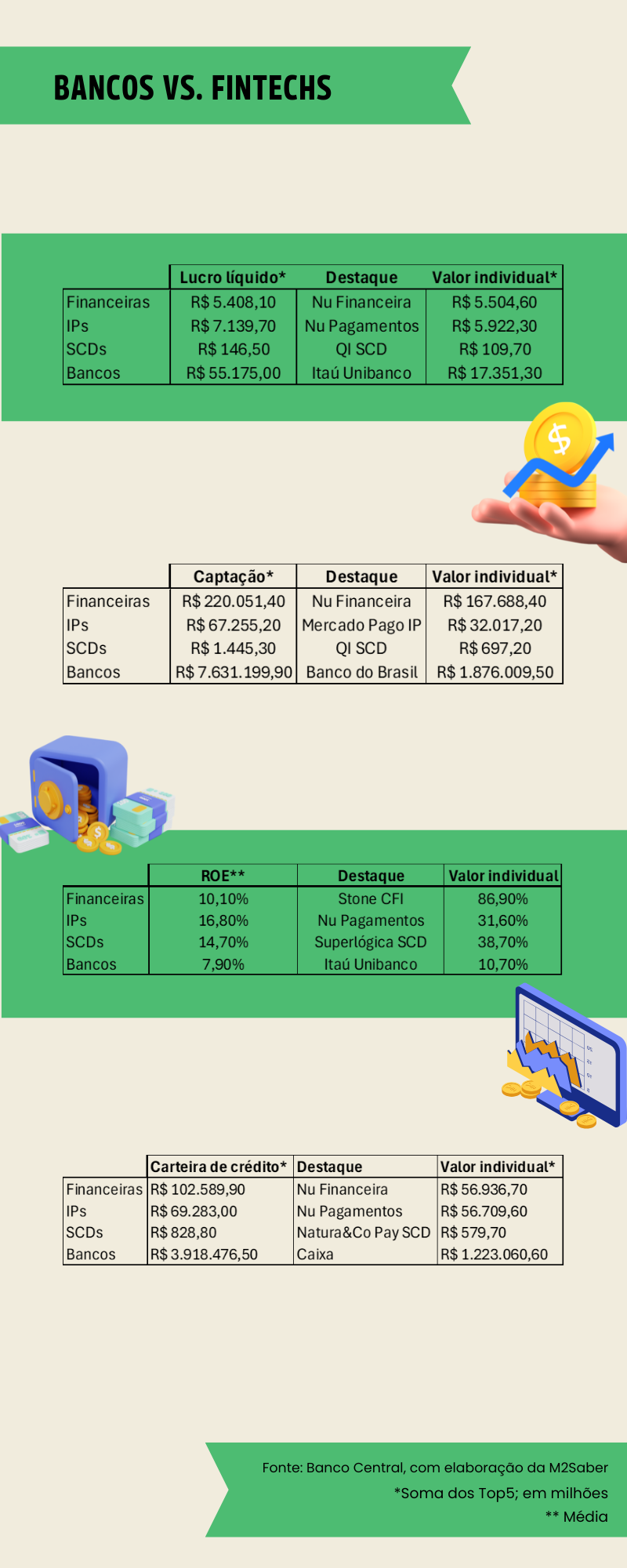

O debate sobre equiparar ou não a tributação das fintechs à dos bancos segue acalorado – e, com argumentos contra e a favor de todos os lados, parece longe do fim. Mas uma coisa é fato. As instituições não bancárias ainda estão longe dos cinco maiores bancos em volume de ativos. Por outro lado, as cinco maiores financeiras, Instituições de Pagamento (IPs) e Sociedades de Crédito Direto (SCDs) já os superam em rentabilidade.

Levantamento realizado pela consultoria financeira e tributária M2M Saber a pedido do Finsiders Brasil mostra, ainda, que elas também já começam a ganhar espaço em captação e crédito, consolidando um desempenho melhor que muitos dos que fazem parte de grandes conglomerados. Em relação ao lucro liquido, o grande destaque é o Nubank. Duas das instituições do grupo, Nu Pagamentos e Nu Financeira, já estão exibindo números na casa dos bilhões.

“Patamar de excelência”

A Nu Financeira, braço de crédito do grupo Nubank, lidera o segmento com R$ 191,9 bilhões em ativos e R$ 167,7 bilhões em captações, consolidando-se entre as maiores do País. Já entre as IPs, a Nu Pagamentos aparece como destaque, com R$ 98,9 bilhões em ativos e Retorno sobre Patrimônio (ROE) superior a 31%, à frente de concorrentes como a Stone.

“Se a gente for olhar para os números dessas fintechs, realmente elas estão melhorando a cada período; elas estão se profissionalizando, estão conseguindo atingir patamares de excelência e, consequentemente, estão tendo mais retorno”, diz Júlio Zanini. Ele é sócio de Eric Barreto, fundador da M2M Saber e professor de contabilidade e finanças no Insper.

“Por outro lado, as instituições que estão entrando hoje ainda precisam entender mais do sistema financeiro, suas estruturas são bem enxutas. Então talvez realmente não faça muito sentido uma carga tributária da mesma proporção que se aplica aos bancos. Isso pode acabar desestimulando a concorrência“, pondera.

De acordo com a análise, baseada em dados de junho de 2025, os cinco maiores bancos somam R$ 9,3 trilhões em ativos, contra R$ 338 bilhões das financeiras (SCFIs) e R$ 391 bilhões das IPs. Apesar da diferença de escala, elas demonstram eficiência operacional e alta rentabilidade, especialmente entre as financeiras, que atingiram ROE médio de 38,7%. Isso é quase cinco vezes o retorno médio dos bancos (7,9%). A campeã é a Stone IP, seguida da Superlógica SCD – uma fintech para condomínios. É importante esclarecer que no caso dos conglomerados os índices referem-se ao banco em si, e não ao consolidado.

Crédito e captação fora dos bancões

Nos bancos, o volume de crédito segue dominado pela Caixa Econômica Federal, com uma carteira de R$ 1,22 trilhão, enquanto as financeiras vêm ganhando tração.

Leia também

No lado da captação, os bancos concentram R$ 7,6 trilhões, mas as financeiras avançam em depósitos a prazo e as IPs crescem via contas de pagamento pré-pagas.

As SCDs ainda são pequenas em ativos (R$ 3,9 bilhões, no caso das cinco maiores), mas já mostram resultados expressivos. A Superlógica SCD, por exemplo, obteve ROE de 38,7%, impulsionada por receitas de serviços e contas pré-pagas, mesmo com estrutura de capital enxuta. A QI SCD, com R$ 1,2 bilhão em ativos, lidera em volume, enquanto a Natura&Co Pay SCD se destaca na carteira de crédito.

Entre os bancões, o Banco do Brasil (BB) mantém a liderança tanto em ativos (R$ 2,34 trilhões) quanto em captações (R$ 1,88 trilhão), seguido de Caixa, Itaú Unibanco, Bradesco e Santander. O Itaú segue como o mais rentável entre eles, com ROE de 10,7%, ainda bem abaixo das médias registradas pelas novas instituições.

Metodologia

É importante ressaltar que o conceito de “fintech” é subjetivo e controverso. Para este levantamento, foram usados dados públicos de junho de 2025 para bancos, financeiras (SCFIs), IPs e SCDs, considerando apenas instituições independentes, ou seja, sem vínculo com conglomerados bancários — entre elas, Nu Financeira, Stone, Superlógica e QI SCD.

Outros players como C6, Inter e PicPay, que muitas vezes são chamados de fintechs, têm licença bancária e, portanto, estão no grupo dos bancos. Mas não aparecem entre os cinco maiores. O Inter, por exemplo, é o 16º em ativos.

Foram analisados os indicadores de ativos totais, captações, carteira de crédito, patrimônio líquido, lucro e ROE, com ranking dos cinco maiores em cada categoria.