Bancos digitais e fintechs — “entidades digitais” — têm ganhado mais espaço no mercado. O grande desafio agora é rentabilizar a sua base de clientes. A conclusão está em um dos boxes do Relatório de Economia Bancária, divulgado pelo Banco Central (BC) nesta terça-feira (6).

No relatório, o BC classifica as chamadas “entidades digitais” em três grupos:

- 1: instituições de pagamento (IPs) e fintechs de crédito (SCDs e SEPs);

- 2: “marcas específicas”, que são estruturas digitais de entidades tradicionais que não possuem identificação jurídica própria, mas representam um segmento de negócio apartado da estrutura tradicional da entidade;

- 3: demais entidades que se autodenominam ou são amplamente reconhecidas como “bancos digitais” e que concorrem com as entidades tradicionais.

Apesar de os custos operacionais por cliente serem menores, o que confere às “entidades digitais” maior potencial de alavancagem operacional, a margem operacional por cliente dessas instituições é menor por conta das menores receitas por cliente, aponta o BC.

“A estratégia de crescimento de parte dessas instituições se baseou na oferta de serviços financeiros de baixo custo ou gratuitos, como forma de atrair novos clientes. Diante do crescimento da base de clientes, a maior participação de produtos de intermediação (como o crédito) e novos serviços podem contribuir para a expansão do retorno por cliente”, afirma o órgão.

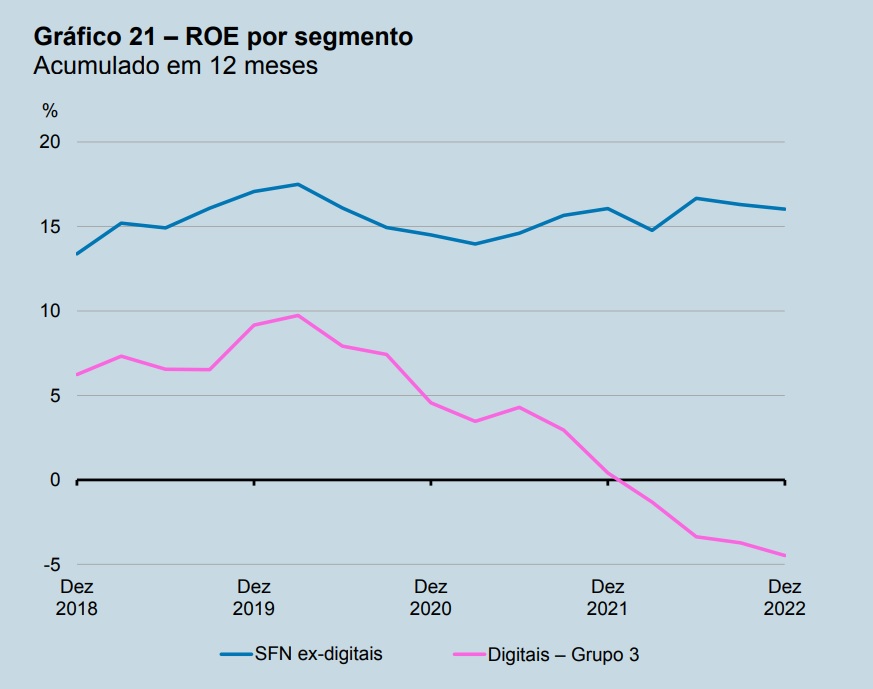

Tanto é que a rentabilidade de fintechs e bancos digitais caiu de forma significativa nos últimos anos. De acordo com o regulador, as entidades do grupo 3 vêm apresentando rentabilidade inferior ao grupo agregado das tradicionais. Houve, então, declínio do ROE [retorno sobre patrimônio líquido] ao longo de praticamente todo o período avaliado.

“Porém, essa evolução não permite afirmar que todas as entidades desse grupo apresentam rentabilidade baixa ou em declínio, já que o ROE de cada entidade apresenta comportamento heterogêneo”, ressalva o BC. No sistema bancário como um todo, o ROE passou de 15,7% para 14,7% entre 2021 e 2022.

Cliente tem…

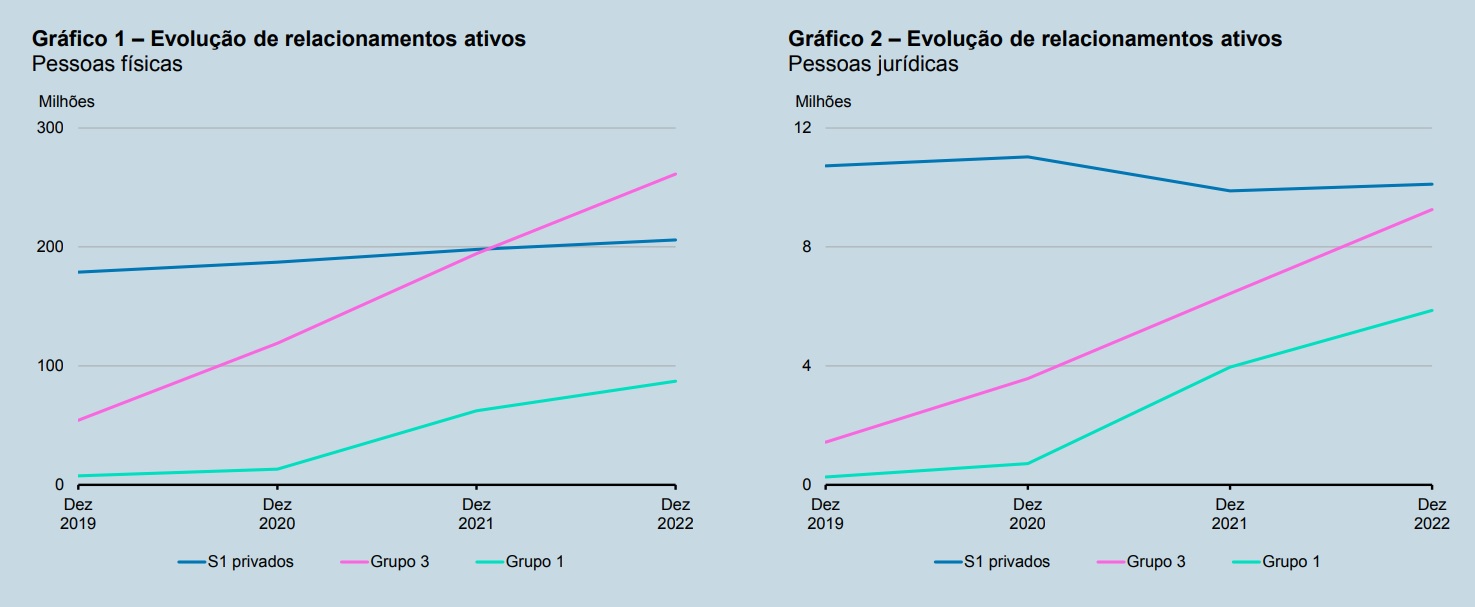

Em três anos, o número de relacionamentos ativos de clientes pessoa física (PF) e pessoa jurídica (PJ) de fintechs e bancos digitais — “entidades digitais” — cresceu de forma substancial, segundo o relatório do BC.

O regulador considera relacionamentos ativos os vínculos que os clientes mantêm com as instituições financeiras por meio da contratação de diferentes produtos e serviços, como contas, investimentos e outras soluções. Vale lembrar, ainda, que um mesmo CPF ou CNPJ pode ter relacionamentos com mais de uma instituição.

Conforme o material, entre dezembro de 2019 e dezembro de 2022, a quantidade de relacionamentos ativos de clientes PFs do grupo 3 saltou 380%, passando de 54 milhões para 261 milhões. No grupo 1, o crescimento foi ainda maior, superior a 10x — de 8 milhões para 87 milhões.

PF e PJ

Juntos, fintechs e bancos digitais encerraram o ano passado com mais de 340 milhões de relacionamentos ativos de PFs, o que representa um aumento de mais de 5x num intervalo de três anos. No mesmo período, os três maiores bancos privados (S1 privados) tiveram alta de 15% nos relacionamentos, de 179 milhões para 206 milhões.

Leia também

Entre clientes PJ, o avanço das “entidades digitais” também foi bastante expressivo. No caso do grupo 3, os relacionamentos cresceram mais de 6x entre 2019 e 2022, saindo de 1,4 milhão para 9,2 milhões. Já no grupo 1, a quantidade de relacionamentos ativos passou de 260 mil para cerca de 6 milhões, o que representa uma elevação de 2.101% (é aquela história: quando as bases são pequenas, o crescimento percentual assusta). Enquanto isso, no mesmo intervalo, o grupo S1 privados perdeu 6% dos relacionamentos ativos.

Como não houve redução relevante de relacionamentos ativos dos S1 privados, o BC avalia no relatório que existem duas possíveis causas dessa evolução mais acelerada das “entidades digitais” (grupos 1 e 3). São elas: bancarização de novos clientes ou consumidores que passaram a ter múltiplos relacionamentos ativos.

Disputa pela atenção

Mesmo com o aumento no número de relacionamentos nos últimos anos, fintechs e bancos digitais ainda sofrem para ser a principal e única instituição dos correntistas pessoas físicas. Na prática, embora utilizem mais os serviços bancários das “entidades digitais”, os clientes acabam mantendo suas contas e vínculos com players tradicionais.

“As estratégias mais agressivas de oferta de produtos e serviços gratuitos ou com baixo custo por parte das ‘entidades digitais’, sobretudo a partir de 2019, podem ter contribuído para atrair clientes ‘não bancarizados’ e ‘bancarizados’ para as entidades digitais, sem que isso tenha resultado necessariamente no encerramento do relacionamento com outra entidade”, afirma o estudo.

Em relação aos relacionamentos exclusivos com clientes PJ, diz o relatório, o percentual detido pelas entidades digitais é mais relevante. “Algumas possíveis explicações incluem a prestação de serviços customizados ao perfil do cliente em contrapartida ao tratamento massificado dos serviços ao cliente PF e a evolução relevante no número de empresas de menor porte que tendem a procurar entidades digitais para seu primeiro vínculo ou mesmo em substituição ao relacionamento anterior”, escreve o BC.

Acesse o Relatório de Economia Bancária na íntegra.

Leia também:

Número de instituições de pagamento dobra em um ano

Bancos digitais e fintechs ampliam fatia no crédito, mostra BC

Aos 214 anos, BB quer hiperpersonalizar os serviços financeiros

Mercado Pago ambiciona ser um dos três maiores bancos digitais do Brasil até 2025