Após o colapso de instituições como Silicon Valley Bank e First Republic Bank, além da redução de investimentos no setor de tecnologia, o segmento bancário enfrentou uma crise que afetou “significativamente” o valuation dos bancos digitais mundo afora. Agora, o cenário é “desafiador” para os neobanks, segundo análise do BTG Pactual baseada em dados do site C-Innovation.

De acordo com o relatório, a quebra das instituições deixou claros os riscos sistêmicos causados pela “gestão inadequada dos riscos” e “supervisão regulatória insuficiente”. Contudo, a crise também foi causada por inflação elevada e taxas de juros prolongadas, para frear o aumento nos preços.

Além disso, as tensões geopolíticas — entre elas os conflitos entre Hamas e Israel na Faixa de Gaza e Ucrânia e Rússia –, as disputas comerciais e instabilidades econômicas agravaram o cenário. Os bancos, então, passaram a estar expostos a diversos problemas operacionais, com avaliações de mercados “desestabilizadoras”.

Notícias Relacionadas

NEGÓCIOS

ZiliCred negocia captação para escalar consignado imobiliário 'pay per use'

Fintech que opera como SCD há um ano adaptou a linha de home equity comum nos EUA e Canadá para a realidade brasileira

APORTE

Mell.ro capta R$ 5 milhões para ser a 'XP do corretor imobiliário'

Fundada em 2018, a fintech atua como garantidora de pagamentos para aluguel residencial para corretores e proprietários

O resultado é a performance negativa das fintechs e da maioria dos bancos privados, assinalam os analistas do BTG, Eduardo Rosman, Thiago Paura e Ricardo Buchpiguel.

Quedas

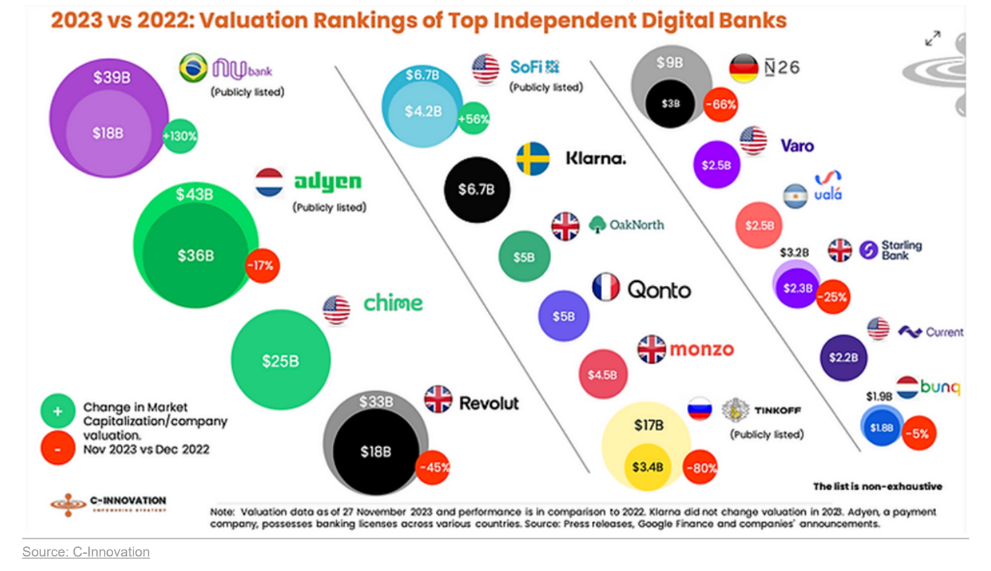

O banco digital britânico Revolut, que começou a funcionar no Brasil oficialmente em maio deste ano, após receber o ‘sinal verde’ do Banco Central para atuar como Sociedade de Crédito Direto (SCD), tem encontrado dificuldades no Reino Unido para garantir uma licença bancária. Esse atraso causou uma queda de 45% no valor de mercado da empresa, de US$ 33 bilhões, em 2022, para US$ 18 bilhões neste ano.

Outro mencionado na análise é o alemão N26. À medida que a Allianz procurava vender a sua participação no negócio a um preço menor, o valuation da empresa passou a ser de US$ 3 bilhões, ante US$ 9 bilhões em 2021, uma redução de 68%. Aliás, o N26 anunciou a saída do Brasil, em novembro, como parte de sua estratégia global de focar em mercados-chave na Europa.

Ainda, em julho, a fintech sueca Klarna precisou aceitar um ‘downround’ de 85,3% para levantar US$ 800 milhões junto a fundos de investimentos, passando a valer US$ 6,7 bilhões no post-round. Em rodada liderada pelo Softbank, em 2022, seu valuation era de US$ 45,6 bilhões.

A Adyen, empresa global de meios de pagamentos fundada na Holanda, também é lembrada. Mas a sua queda foi de ‘apenas’ 17%, significativamente menor em relação a seus pares. Atualmente, o seu valor de mercado é de US$ 36 bilhões. A análise lembra que a empresa causou decepção nos investidores na divulgação dos seus resultados financeiros, em agosto, o que provocou uma redução no valor das ações.

Apesar disso, neobanks mostram resiliência

É bem verdade que a maré baixa afetou o desempenho das empresas de setor. Mesmo assim, alguns players foram capazes de manter seus valuations.

No outro lado do tabuleiro, aparece, por exemplo, o Nubank. O banco digital do cartão roxo viu seu valor ser reduzido em 60%, de US$ 45 bilhões na listagem das ações, para US$ 18 bilhões no início do ano. Hoje, contudo, o valuation subiu para US$ 40 bilhões, puxado pelos bons desempenhos financeiros trimestrais e aumento na base de clientes.

Essa vertente de resiliência tem, ainda, o banco digital britânico Monzo, que conseguiu ganhar a confiança dos investidores para levantar capital. A empresa negocia uma rodada via equity de £300 milhões com a Capital G, fundo de tecnologia da Alphabet, holding proprietária do Google.

A lista tem, também, o banco digital SoFi (com o valuation avançando 59%, para US$ 7,17 bi) e a Wise (com alta de 28% no valor de mercado, para US$ 8,92 bi).

Próximos passos

Em uma avaliação sobre o que vem pela frente em 2024, os analistas do BTG lembram que o setor bancário está se preparando para lidar com um cenário “desafiador” causado pelos desafios econômicos e forças tecnológicas.

Fatores como taxas de juros elevadas, regulamentações rigorosas, mudanças climáticas e tensões geopolíticas estão alterando a “estrutura fundamental” da indústria.

“Os bancos devem adaptar-se ao ritmo rápido dos avanços tecnológicos, incluindo a IA generativa, o financiamento integrado e a digitalização do dinheiro”, aponta o relatório.

“Embora os bancos estejam numa base considerada “sólida”, suas fontes de receitas enfrentam um escrutínio e o crescimento orgânico pode ser modesto, necessitando da exploração de novas fontes de valor.”

Saiba mais:

Nubank e Inter são “vencedores claros” na corrida dos bancos digitais, diz Itaú BBA

Downloads de apps de neobanks voltam a crescer em outubro; Nubank lidera avanço

As principais tendências para fintechs latinas, na visão da Latitud