Em meio à consolidação do Open Finance no Brasil, com cerca de 30 milhões de consentimentos únicos, um dos grandes desafios daqui para frente não é apenas ampliar os benefícios para as pessoas físicas, mas também “convencer” as empresas de que compartilhar dados pode trazer vantagens, como limite maior de crédito ou recursos de gestão financeira, por exemplo.

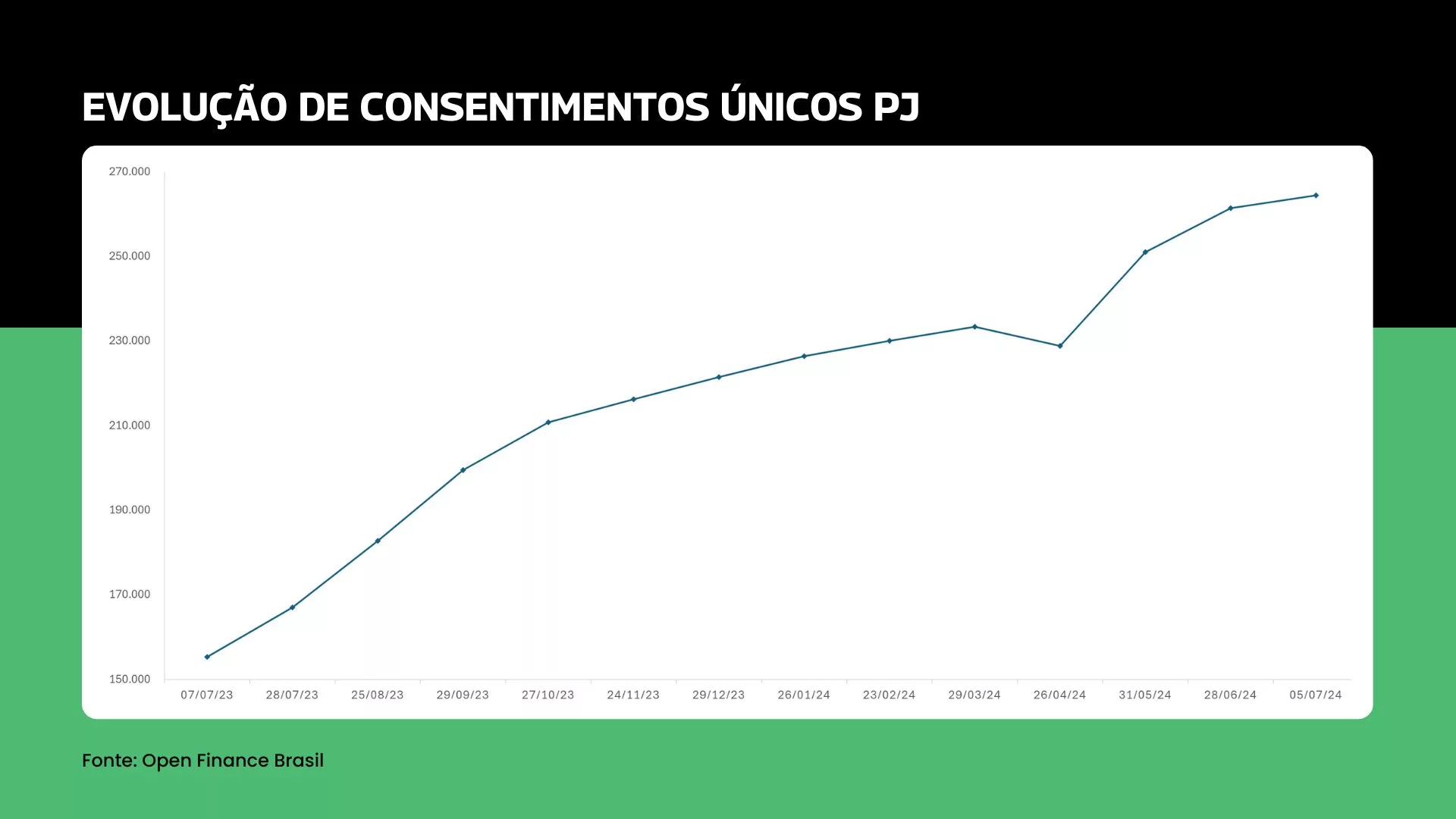

Atualmente, são pouco mais de 264,5 mil consentimentos únicos de pessoas jurídicas (PJ), de acordo com dados compilados pelo Open Finance Brasil a pedido do Finsiders Brasil. A quantidade representa cerca de 1% das mais de 22 milhões de empresas ativas no país. Apesar dos números ainda modestos, é preciso olhar o “copo meio cheio”: em um ano, o volume de consentimentos únicos PJ aumentou 70% [veja gráfico com evolução].

“A notícia boa é que vemos esse aumento de 155 mil consentimentos únicos em julho do ano passado para 264 mil em julho deste ano. Mas a base ainda é pequena. O Open Finance para empresas está começando”, analisa Carlos Antonio Rodrigues Jorge, o “CJ”, sócio da Chicago Advisory Partners, consultoria responsável pela gestão das operações do Open Finance Brasil.

Diagnóstico

O especialista conta que está em curso um diagnóstico para identificar os principais desafios do Open Finance para as empresas. O estudo analisa desde a jornada de consentimento para compartilhamento de dados por PJs até o fluxo de iniciação de pagamento. “Até novembro, vamos apresentar um diagnóstico completo para o conselho do Open Finance e para o próprio Banco Central”, diz

Um dos aspectos em análise, por exemplo, é a questão das múltiplas alçadas ou múltiplos poderes. Na prática, ao contrário de clientes pessoas físicas, uma empresa costuma ter mais de um sócio e, portanto, múltiplas autorizações. Isso vale tanto para abertura de conta, quanto para contratação de crédito — e não poderia ser diferente na adesão ao Open Finance.

“Ainda não encontramos uma maneira de padronizar isso no Open Finance. A múltipla alçada é uma questão que depende do contrato social da empresa e das regras de cada instituição”, afirma Laiz Leiroz, gerente de projetos na Chicago Advisory Partners. “Ainda estamos na fase inicial do diagnóstico, mas numa primeira análise, o grande desafio técnico para PJ está na jornada de consentimento.”

De acordo com os especialistas, no consentimento aparecem outros itens que, de certa forma, ainda “travam” o compartilhamento dos dados. “Tem uma questão que é diferenciar o consentimento por diferentes portes de empresas”, aponta Laiz. “Outro desafio é quando há múltiplos CNPJs ou filiais, no caso de conglomerados ou grupos econômicos”, complementa CJ.

Além de levantar as informações junto às instituições participantes do ecossistema do Open Finance, eles revelam que há intenção de ouvir o mercado de maneira geral. “Vamos fazer uma pesquisa com as empresas para não ter apenas a visão das instituições. Estamos neste momento definindo as perguntas que serão feitas, quais serão essas empresas, quantas entrevistaremos”, diz Laiz.

Proposta de valor tangível

Para Thiago Zaninotti, executivo-chefe de tecnologia (CTO) da Celcoin, duas principais razões ajudam a explicar o desafio que existe em trazer o segmento PJ para o Open Finance. Uma delas é o que ele chama de “ausência de uma proposta de valor mais tangível” para o compartilhamento dos dados por empresas. “Os bancos e demais participantes ainda estão construindo essa proposta de valor”, avalia.

Além disso, ele também entende que há uma necessidade do próprio ecossistema de melhorar a usabilidade. “Para as pessoas físicas a jornada é mais facilitada, algo que não acontece para a PJ, ainda mais para aquelas que possuem um quadro societário mais sofisticado e estão sujeitas a uma jornada mais complexa.”

Marcelo Martins, CEO da fintech Iniciador e diretor-executivo da Associação Brasileira de Fintechs (ABFintechs), argumenta que a estrutura para o Open Finance PJ já existe e não dá para dizer que está “travado”. De acordo com ele, soluções com foco em PF costumam aparecer primeiro, mas isso não significa que não existam recursos sendo desenvolvidos para a PJ. “Atualmente, temos 2 mil PJs ligados via Iniciador, e esse número cresce semana a semana. Normalmente é para agregação de dados.”

Crédito

No Mercado Pago, banco digital do Mercado Livre, o crédito é a primeira proposta de valor para os clientes que compartilham dados por meio do Open Finance. Isso vale tanto para as pessoas físicas quanto para os vendedores (sellers) — microempreendedores que podem ou não ter um CNPJ, mas cujas transações permitem observar aspectos de uma empresa.

Leia também

O segmento PJ representa 15% da base de usuários únicos do Mercado Pago que compartilham dados via Open Finance. A instituição não abre o tamanho total dessa base. Atualmente, a fintech soma 5,5 milhões de consentimentos ativos, entre empresas e pessoas físicas.

“Se expandimos o conceito de empresa para o ‘CNPF’, penetramos uma base ainda maior. Pelas características transacionais, conseguimos identificar como seller. “E o principal produto que estamos levando para esse público é crédito.”

Felipe Soria, head de Estratégia de Negócios Regulados do Mercado Pago

O executivo destaca, ainda, a velocidade para conhecer o cliente e, assim, oferecer o crédito. “Hoje, esse processo está 4 vezes mais rápido”, aponta Felipe. Além de ampliar os limites, a instituição vem utilizando dados de Open Finance para disponibilizar produtos de crédito mais adequados a cada perfil de cliente.

No mundo PJ, a próxima fase é desenvolver soluções com foco em gestão financeira, valendo-se das informações compartilhadas via Open Finance. “Entre pequenos empreendedores, sentimos a necessidade de ferramentas de gestão e saúde financeira. O cliente já consegue consolidar as diferentes conta no app, mas agora estamos pensando em produtos para tangibilizar a gestão financeira”, revela Felipe, sem abrir mais detalhes sobre a novidade. “Está no forno.”

Pagamentos em lote

Os executivos e especialistas são unânimes em afirmar que há pontos a melhorar, tanto no fluxo de consentimento quanto na jornada de iniciação de pagamento. “O fluxo ainda é intrincado, se pensarmos em uma coisa chamada dupla alçada”, cita Marcelo, do Iniciador.

O empreendedor destaca o Pix inteligente (ou transferências inteligentes) e os pagamentos em lote como funcionalidades que, no curto prazo, podem contribuir para uma melhor experiência das empresas no Open Finance. As transferências inteligentes estrearam em abril, e começam a aparecer os primeiros casos de uso com esse recurso.

No caso dos pagamentos em lote, as especificações técnicas para a modalidade devem sair em agosto. Como em toda funcionalidade no Open Finance, as instituições rodam em ambiente de testes até, de fato, o recurso estar pronto para entrar em produção, ou seja, “real oficial”.

Jornada sem redirecionamento

Outra expectativa é a jornada sem redirecionamento, cuja regulamentação específica deve sair ainda este mês. De acordo com o BC, as instituições devem estar aptas para realizar os testes em produção em 14 de novembro. O lançamento do produto está previsto para o final de fevereiro de 2025. “A expectativa é de que uma jornada muito mais fluida proporcione maior adoção do sistema, tanto pela PF quanto pela PJ”, diz Thiago, da Celcoin.

Também no tema de iniciação de pagamento, há uma discussão sobre ampliar essa jornada para outros métodos de pagamento além do Pix. Inclui, por exemplo, permitir que a iniciação ocorra para transações com boleto e outros modais que têm forte adesão do público PJ. “Quando falamos de arranjos de pagamento, o boleto aparece fortemente”, cita Laiz, da Chicago Advisory.

Os ‘líderes’

Levantamento feito pelo Open Finance Brasil, considerando os últimos 12 meses até início de julho de 2024, mostra o top 5 de instituições receptoras (quem recebe os dados) e transmissoras (quem transmite) de clientes PJ. Veja tabela abaixo:

/Matera")