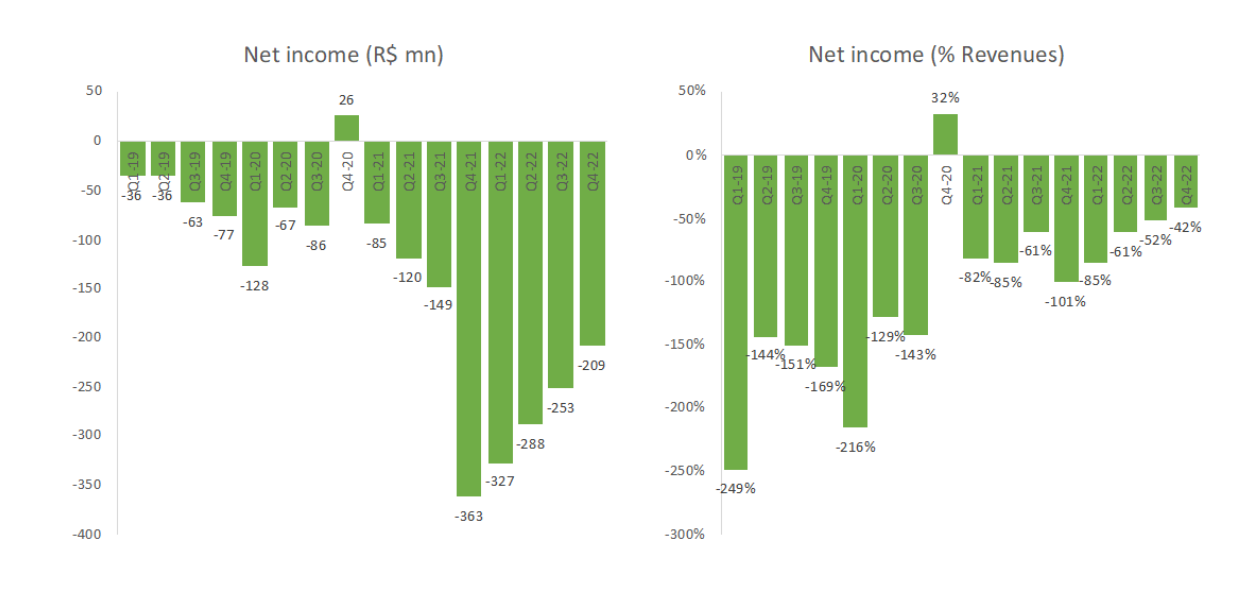

Na mesma semana em que anunciou uma reestruturação do seu negócio de compra e venda de veículos, a Creditas divulga os resultados do quarto trimestre de 2022. No período, a fintech de crédito com garantia teve prejuízo líquido de R$ 209 milhões, contra perdas de R$ 363 milhões em igual intervalo do ano anterior. No acumulado de 2022, o prejuízo foi de R$ 1,07 bilhão, 50% superior ao resultado apurado em 2021.

Mas não dá para olhar apenas a foto, é preciso enxergar o filme. Ao longo dos últimos trimestres, notadamente desde o último “quarter” de 2021, a empresa vem melhorando os números na última linha do balanço. O indicador que mede a relação resultado líquido/receita, que chegou a ser de -101% no último trimestre de 2021, chegou a -42% ao final de 2022.

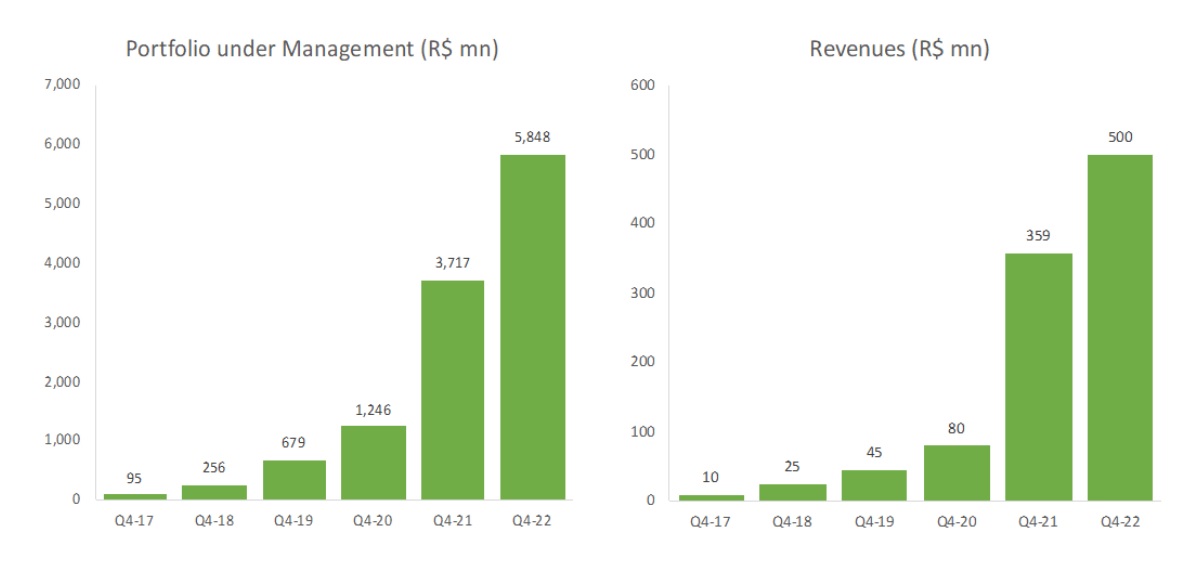

No período entre outubro e dezembro do ano passado, as receitas da fintech fundada por Sergio Furio atingiram R$ 500,2 milhões, alta de 39,4% na comparação com o último trimestre de 2021. No acumulado de 2022, a Creditas teve receita de R$ 1,8 bilhão, mais do que o dobro na comparação com o ano anterior. Um resultado “apesar de uma abordagem de crescimento muito mais conservadora durante o segundo semestre do ano”, diz a companhia.

Em comunicado publicado no site de RI, a Creditas diz que continua executando o plano de rentabilidade traçado há um ano. “Estamos aumentando com sucesso a eficiência, a alavancagem operacional e a reavaliação do portfólio. Agora estamos originando empréstimos com as maiores margens projetadas que já vimos para trazer nosso lucro bruto de volta aos níveis normais”, afirma a fintech. “E esperamos uma tendência muito mais robusta para continuar ao longo de 2023”, acrescenta.

“Continuamos equilibrando crescimento e lucratividade para que o crescimento do portfólio forneça lucro bruto futuro, mantendo um olho no impacto negativo de curto prazo relacionado ao crescimento (fornecimento antecipado de IFRS e custo de aquisição de clientes)”, escreve a companhia, em outro trecho do comunicado.

Crédito

A carteira de crédito da Creditas bateu R$ 5,8 bilhões no quarto trimestre de 2022, alta de 57,3% ante mesmo intervalo de 2021. A nova originação (incluindo crédito e prêmios de seguros) desacelerou e ficou em R$ 717 milhões ao final do último trimestre de 2022, contra R$ 1 bilhão em igual período do ano anterior.

De acordo com a empresa, a qualidade de crédito permanece “forte” graças ao foco em crédito com garantia e “clientes de alta qualidade”. Com um crescimento mais modesto do portfólio, a Creditas diz, ainda, concentrar seus esforços na redução do custo de aquisição de clientes (CAC) e na otimização do fluxo de caixa e retorno sobre o capital.

“Permanecemos altamente restritivos em nossas políticas de subscrição de crédito, especialmente em nosso negócio de financiamento de veículos, onde observamos maior volatilidade tanto no mercado quanto em nosso portfólio específico”, escreve a fintech.

Já nas modalidades com colateral, como car equity, home equiy e empréstimo consignado privado, a empresa enxerga uma “demanda de alta qualidade” por esses produtos. “Dados os baixos LTVs [lifetime value] desses produtos, acreditamos que nossa categoria de produtos é ideal para manter a resiliência no ambiente atual.”

Leia também

No Creditas Auto, uma correção da rota

No texto que acompanha o balanço, a fintech cita a reestruturação do Creditas Auto, sua divisão de compra e venda de veículos criada em 2021. Durante a expansão dos negócios, a empresa diz ter percebido que poderia ser mais eficiente com um modelo de negócio “mais ágil” que ajudasse a alavancar o relacionamento com os parceiros e, assim, focar na intermediação da compra de um carro.

Na prática, a companhia focará os esforços nas transações entre indivíduos (C2C) e descontinuará o centro de recondicionamento de veículos, que prepara os automóveis para as vendas, terceirizando o serviço. Nos próximos meses, a nova estrutura do Creditas Auto vai reduzir de seis para três o número de lojas físicas. Com o movimento, 95 pessoas que trabalham lá deixarão de ser funcionárias da Creditas. Segundo a empresa, há “um plano para realocar ao máximo em nossos parceiros e terceirizados.”

Fundada em 2012, a Creditas (que começou como BankFacil) nasceu fazendo crédito com garantia de imóveis e veículos e nos últimos anos vem diversificando sua atuação. Atualmente, opera com três ecossistemas: auto, imóveis e benefícios corporativos.

Em sua história, levantou US$ 879 milhões em seis rodadas de investimento. Na última captação, foi avaliada em US$ 4,8 bilhões.

Leia também:

Creditas reestrutura divisão de venda de veículos e reduz quadro

Creditas levanta US$ 50 milhões e compra licença bancária do Andbank