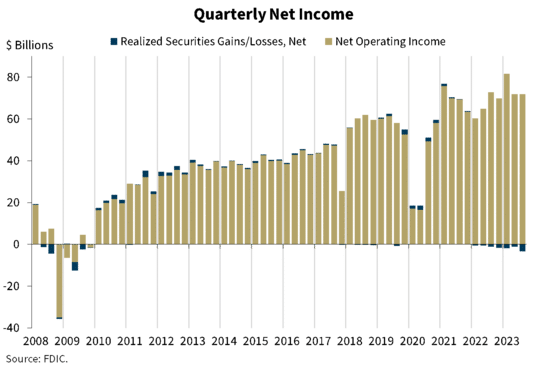

O lucro líquido do terceiro trimestre dos bancos comerciais e instituições de poupança nos Estados Unidos caiu 3,4% (o equivalente a US$ 2,4 bilhões) em relação ao trimestre anterior, fechando em US$ 68,4 bilhões.

A queda da receita não-proveniente de juros (5,2%, ou US$ 4,1 bilhões) e maiores perdas com títulos (aumento de US$ 3 bilhões) foram os principais responsáveis, segundo o Federal Deposit Insurance Corporation (FDIC), responsável pela estabilidade do setor bancário no país. O FDIC tem sob seu guarda chuva 4.614 bancos comerciais e instituições de poupança.

O FDIC ressalva, porém, que os rendimentos do primeiro e do segundo trimestres se beneficiaram de ganhos não recorrentes resultantes do tratamento contábil aplicado à aquisição dos bancos falidos. Do início de março de 2023 até o começo de maio, foram à falência o Silicon Valley Bank, o Signature Bank, o Silvergate e o First Republic Bank. Excluindo estes ganhos únicos, o lucro líquido teria permanecido praticamente estável nos últimos quatro trimestres, em aproximadamente US$ 68 bilhões.

O setor bancário reportou um retorno médio sobre os ativos (ROA) de 1,17% no terceiro trimestre, abaixo dos 1,21% no segundo trimestre de 2023 e no terceiro trimestre de 2022.

Leia também

A margem de juros líquida (NIM) aumentou três pontos base para 3,3% no terceiro trimestre. Embora os custos dos depósitos tenham aumentado mais rapidamente do que os rendimentos dos empréstimos durante o trimestre, o custo dos passivos não relacionados com depósitos manteve-se estável, resultando no aumento do NIM. O indicador permanece 16 pontos base acima do terceiro trimestre do ano anterior e está acima da média pré-pandemia (3,25%).

As perdas não realizadas em títulos aumentaram em relação ao trimestre anterior: As perdas não realizadas em títulos totalizaram US$ 683,9 bilhões no terceiro trimestre, um aumento de US$ 125,5 bilhões (22,5%) em relação ao trimestre anterior. As perdas não realizadas em títulos mantidos até o vencimento totalizaram US$ 390,5 bilhões no terceiro trimestre, enquanto as perdas não realizadas em títulos disponíveis para venda totalizaram US$ 293,5 bilhões.

Os saldos totais de empréstimos aumentaram em US$ 45,9 bilhões (0,4%) em relação ao trimestre anterior, puxados por cartão de crédito (aumento de US$ 25,9 bilhões, ou 2,5%) e hipotecas residenciais para uma a quatro famílias (aumento de US$ 23,1 bilhões, ou 0,9%).

Os empréstimos vencidos há 90 dias ou mais aumentaram para 0,82% do total mas segue bem abaixo da taxa média pré-pandemia de 1,28% do setor. As perdas líquidas como proporção do total de empréstimos aumentaram dois pontos base em relação ao trimestre anterior e 25 pontos base em relação ao ano anterior