Não é surpresa que a maior parte dos recursos dos fundos de Venture Capital no Brasil tenha como destino as fintechs. Mas saiba que elas também dominam as operações de M&As no país. De 2017 até 2022, a vertical respondeu por aproximadamente metade dos acordos de fusões e aquisições de startups no país. É o que mostram dados da plataforma de inovação Distrito.

De acordo com o levantamento, nos últimos cinco anos foram 135 deals envolvendo fintechs, número que representa 43,8% dos negócios feitos por startups de varejo, marketing, educação e saúde, somados (308).

A estratégia é simples: muitas empresas têm adquirido fintechs para incorporar serviços financeiros aos seus portfólios de produto, aumentando, assim, a entrega de valor final e a expectativa de receita futura.

Conforme o Distrito, as fintechs participaram de 43 M&As no ano passado, uma queda de 15,6% na comparação com 2021, quando as empresas do segmento foram responsáveis por 51 deals. Na sequência do ranking, as startups de varejo (com 13 negociações) deram lugar às companhias de saúde (que tiveram 20).

Em 2020, as fintechs foram responsáveis por 22 negócios; em 2019, 10; em 2018, 3; e, em 2017, 6. No balanço dos últimos cinco anos, após as 135 transações operações das empresas financeiras, surgem as retailtechs (98), martechs (89), edtechs (64) e healthtechs (57).

Número de M&As

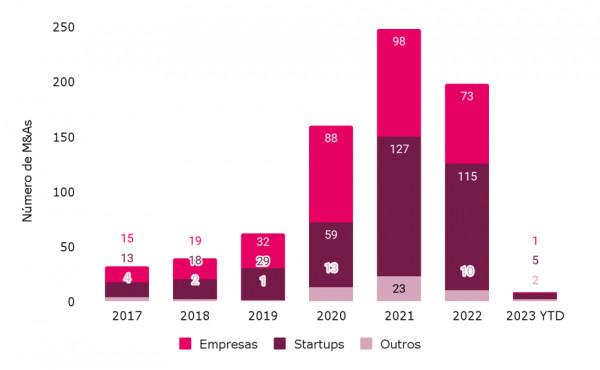

No mercado de tecnologia, é bastante comum vermos aquisições de startups por gigantes de diferentes indústrias. Trata-se de um movimento natural explorado por grandes companhias. Entretanto, em 2021, quando os aportes nas empresas chegaram ao valor recorde de US$ 9,7 bilhões, as novatas passaram as enterprises.

Foram 127 aquisições de emergentes por startups e 98 por grandes empresas, além de 23 negócios de outra natureza, resultando em 248 M&As. Mesmo diante da queda do mercado mercado, as startups continuaram na ponta no ano passado, com 115 das 198 aquisições (ou 58%). As corporações somaram 73 investimentos e os negócios de outra natureza, 10.

“O crescimento de investimentos em Venture Capital no Brasil, a partir de 2018, criou a oportunidade de startups ou scale-ups capitalizadas adquirirem outras startups com objetivo de acelerar crescimento, obter novos produtos ou serviços ou simplesmente reforçar o time”, afirmou, em nota, Gustavo Gierun, CEO e cofundador do Distrito.

Segundo ele, o pico de liquidez ocorrido em 2021 mostra perfeitamente a aceleração deste movimento, que acabou se estendendo até 2022. Os números ajudam a expor esse cenário de perto. Ainda que o segmento tenha notado a escassez de recursos como resultado da falta de liquidez e taxas de juros mais altas no mundo, os M&As em 2022 (198) superam os de 2020 (160) e de 2019 (62).

Leia também

Em 2023, as startups se mostram mais ativas, com cinco aquisições, enquanto as corporações fizeram apenas uma. Mas isso tende a mudar em breve. “Essa atividade de M&A com startups comprando outras startups deve diminuir e voltaremos ao padrão de corporações serem o perfil que mais compra startups no Brasil”, afirmou Gustavo Araújo, também cofundador do Distrito, em evento online do LinkedIn.

Enquanto nos últimos anos, as startups foram às compras porque tinham muito dinheiro em caixa e uma pressão por crescimento, agora o quadro é diferente. Com um ambiente de capital mais escasso, a tendência é que as grandes empresas voltem a ser protagonistas na cena de M&A, inclusive “salvando” algumas empresas nascentes. “Para muitas startups, a única saída será o M&A”, disse Araújo.

Ambiente global de aquisições

Com o ciclo de alta nas taxas de juros em diversas economias desde 2021, a plataforma de inovação aponta, ainda, que foram afetados os aportes pelos fundos de VC e também os negócios de fusões e aquisições.

Além disso, os juros mais altos resultam em crédito mais caro no momento de concretizar uma operação, o que aumenta os riscos e reduz o apetite das empresas por novos negócios.

(Colaborou Danylo Martins)

Leia também:

Investimento em fintechs latinas cai 86% em fevereiro

Torneira secou: Fintechs brasileiras captam US$ 8,5 milhões em fevereiro