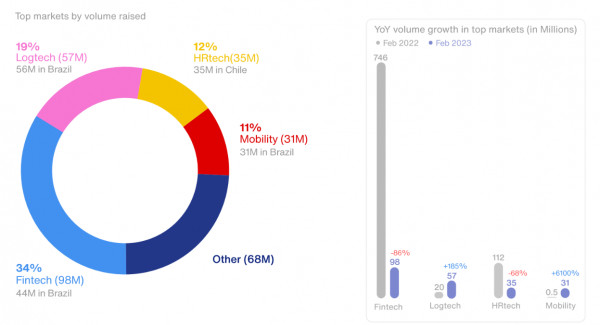

No segundo mês de 2023, as fintechs latinoamericanas registraram novamente um desempenho decepcionante, como já era de se esperar, no quesito de captações de investimento. Em fevereiro, as empresas de tecnologia em serviços financeiros na região receberam US$ 98 milhões, volume que representa uma queda de 86% em relação a igual período de 2022, quando o segmento havia captado US$ 746 milhões.

Os dados estão no report mensal produzido pela plataforma de inteligência de dados Sling Hub. De acordo com o levantamento, das 10 maiores transações no mês passado, quatro foram de fintechs. Entre elas, as duas rodadas de US$ 30 milhões da mexicana Minu, que atua com bem-estar para colaboradores de empresas, e os US$ 21,5 milhões para o caixa da One7, fintech brasileira com foco em soluções de recebíveis para PMEs.

No geral, as fintechs brasileiras representaram 44,8% dos aportes realizados em startups latinas em fevereiro, com recursos de US$ 44 milhões. O mês, inclusive, é o de pior desempenho historicamente, devido à quantidade de dias a menos no calendário e ao impacto do Carnaval, especialmente no Brasil, cita a Sling Hub.

Notícias Relacionadas

ESTABILIDADE FINANCEIRA

Cresce preocupação dos bancos com fraudes digitais, segundo BC

O temor aumenta à medida que evoluem as inovações e digitalização de serviços financeiros; receio é perda de confiança do usuário

DÍVIDA

SumUp capta 1,5 bi de euros para crescer globalmente

Segundo a fintech, o recurso será usado para refinanciar dívidas existentes e aproveitar oportunidades de crescimento global

Startups

Em todo o ecossistema de startups Latam, também não se pode dizer que a performance foi muito superior à das fintechs. As startups levantaram US$ 289 milhões em fevereiro, uma retração de 75% na base de comparação anual. No território brasileiro, o recuo nos recursos foi ainda maior (85%), quando os negócios viram a entrada de modestos US$ 142 milhões.

Assim, o número de rodadas passou de 85 no ano passado, para 53, em fevereiro de 2023, queda de 37%. Já no Brasil, que fez o maior número de negócios (52%), a quantidade mensal de rounds caiu 49%, indo de 57 para 28.

Isso logo depois do pior janeiro em cinco anos para as startups latinas, com as fintechs recebendo 41% a menos do que em igual mês de 2022, conforme mostrou o Finsiders. Agora, foi também o pior mês de fevereiro em seis anos — desde 2017.

Na prática, com os juros mais altos no mundo e as condições econômicas menos favoráveis (que o diga o Silicon Valley Bank), não há só menos dinheiro na mesa, como também as negociações estão bem mais duras. Esse movimento também culminou no reajuste dos valuations.

Como é usual, as fintechs mais uma vez lideraram os aportes (34%), seguidas das logtechs (19%), HRtechs (12%) e das empresas de mobilidade (11%). Mas a primeira posição foi mais pulverizada do que em janeiro, quando as startups financeiras somavam 46% dos recursos.

O mais gordo dos cheques foram os US$ 50 milhões na Série C da Daki, startup brasileira que visa reduzir as fricções nas compras de supermercado. Depois, surge a plataforma chilena de recursos humanos Buk, que recebeu US$ 35 milhões e tem o Nubank e a Instacart entre os investidores.

M&As

Com os fundos mais receosos, as 22 fusões e aquisições das empresas latinas em fevereiro significaram uma perda de 12%, enquanto os M&As no Brasil alcançaram a marca de 18, ou 21% a menos. Ainda assim, o país recebeu 81% do total da região.

Por outro lado, ao contrário de janeiro, as fintechs (sempre elas) não aparecem como as companhias mais adquiridas, com apenas dois ‘deals’ (11%). Dessa vez, dividiram o posto as martechs e healthtechs, com 3 negócios cada (fatias de 16%).

Leia também

Torneira secou: Fintechs brasileiras captam US$ 8,5 milhões em fevereiro

Aportes em fintechs na América Latina caem 41% em 12 meses

Saem os unicórnios, entram camelos e o bom senso

Quatro das 10 startups com maior chance de virar unicórnio são fintechs