Não é novidade que o comportamento de compra do consumidor mudou radicalmente nos últimos anos em um processo que teve uma aceleração exponencial com a pandemia, incentivando a migração em massa para o meio digital.

No mercado B2C, este ambiente já está mais do que consolidado. As maiores necessidades dos clientes são supridas por meio de soluções como a personalização de ofertas de crédito, a desburocratização dos processos e o aprimoramento contínuo da experiência do cliente.

Agora, mais do que nunca, é a hora de o B2B também furar a bolha do mercado tradicional e, assim, desenvolver soluções inteligentes que possibilitem a centralização da experiência de compra sem muitos intermediários e a adequação do sortimento ao perfil de demanda de cada cliente.

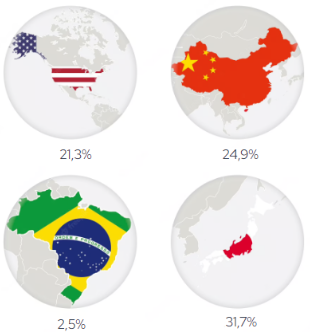

Só no Brasil, o B2B tem o dobro do tamanho do B2C, mas a penetração no digital ainda é de 2,5% nas vendas entre empresas. Surge, portanto, uma grande oportunidade para a indústria em todo o mundo, já que a penetração das vendas B2B online ainda têm muito a crescer, conforme gráfico abaixo.

Distribuição

Para que essa mudança seja efetiva, então, é fundamental que a maneira como a indústria distribui produtos ao varejo seja transformada. Significa sair de um processo engessado constituído por “indústria – distribuidor – varejo” para um formato no qual as indústrias se conectem diretamente com seus compradores. Isso é essencial para que os dados de compra e venda não se percam em meio a tantos players e, assim, sejam tratados de forma inteligente e focada na personalização de ofertas para cada cliente.

Exemplos notáveis incluem a iniciativa Bees, da AB InBev, e o Compra Agora, da Unilever. Ambos marketplaces B2B que têm conquistado números impressionantes e melhorias evidentes no relacionamento com seus clientes por meio da personalização do relacionamento.

Porém, para além do aprimoramento do processo de distribuição, o sucesso da digitalização B2B ainda depende muito de uma gestão de fluxo de caixa ágil e fluida por parte das empresas compradoras. De acordo com uma pesquisa recente do Sebrae, cerca de 68% dos empreendedores declaram ter restrições orçamentárias. Ou seja, a grande maioria dos negócios está operando no limite.

Leia também

e Eduardo Rossi (CEO), da PayHop. Foto: Vivian-Koblinsky")

E a situação se agrava ainda mais para as PMEs, que representam 99% das empresas do país, também conforme o Sebrae. Isso porque a maioria esmagadora destes negócios vende parcelado aos seus clientes, mas paga à vista aos seus fornecedores. Naturalmente, isso causa desequilíbrio na gestão de fluxo de caixa e, consequentemente, grandes dificuldades para a manutenção da saúde destas empresas.

Além disso, no mercado tradicional, as opções de crédito para as PMEs são bastante limitadas. Isso porque a decisão é tomada a partir de uma abordagem generalizada, na qual as condições são definidas com base na performance média de toda uma carteira de clientes.

BNPL

É exatamente essa dor que soluções do tipo buy now, pay later (‘compre agora, pague depois’) B2B resolvem. Assim, fornecedores e distribuidores se tornam os próprios financiadores de seus clientes. No Brasil, já existem fintechs desenvolvendo o BNPL com maestria, oferecendo uma solução personalizada para cada cliente e apoiando a transformação do ecossistema B2B.

Com IA, por exemplo, é possível definir em tempo real e de forma personalizada os limites e prazos. O financiamento é liberado direto no check-out, sendo ele online ou offline. Dessa forma, elimina a necessidade de envio de documentos ou espera de dias para o fechamento de cada compra.

A oferta de crédito personalizado acaba sendo, portanto, o ponto de partida para a digitalização bem-sucedida de toda a jornada de compra e venda B2B. Isso porque soluciona os problemas financeiros enfrentados pelas duas pontas (fornecedores e compradores). Além disso, possibilita que a experiência no digital seja finalmente tão ágil quanto à já experienciada pelo mercado B2C.

*Thiago Saldanha é CEO e cofundador da CashU.