As mudanças regulatórias, a evolução tecnológica e o avanço de fintechs como Nubank, PagBank e Stone vêm permitindo um aumento da competição e uma redução da concentração na indústria de cartões no Brasil. Isso vale tanto para o mercado de credenciamento (adquirência ou “maquininhas”), quanto para os emissores de cartões. As informações estão em um boxe do Relatório de Economia Bancária, publicado nesta segunda-feira (3) pelo Banco Central (BC).

De acordo com o documento, o nível de concentração no mercado de credenciamento diminuiu de alto para moderado entre o primeiro trimestre de 2018 e o terceiro trimestre de 2023. A quantidade de players, concentrada em dois até 2010, passou para 28 no terceiro trimestre do ano passado. Já o número de estabelecimentos comerciais credenciados ativos mais do que dobrou entre os três primeiros meses de 2020 e o terceiro trimestre de 2023.

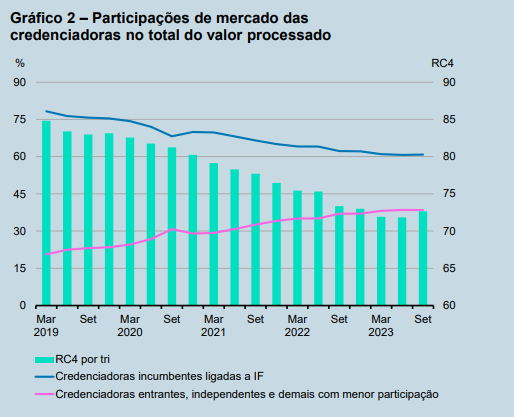

O valor total das operações processadas pelas quatro maiores credenciadoras (Rede, Cielo, GetNet e Stone) caiu de 84,8% para 72,7% no período entre o primeiro trimestre de 2019 e o terceiro trimestre do ano passado. Isso ocorreu “a despeito de uma elevação desse índice no último trimestre disponível”, conforme o BC.

Leia também

O órgão destaca, ainda, o avanço de credenciadoras entrantes, independentes e com menor participação (Stone e PagBank são os principais exemplos). Houve, ainda, uma alteração recente da liderança nesse mercado — no caso, a Rede tomando o posto que era da Cielo. “A decisão de entrar em um novo mercado depende das barreiras de entrada existentes e da reação das firmas incumbentes”, diz o BC.

Competição entre os emissores

Já no mercado de emissores de cartões de crédito, o nível de concentração também recuou de elevado para moderado no intervalo entre o primeiro trimestre de 2018 e o terceiro trimestre de 2023. Ao final desse período, por exemplo, havia cerca de 74 emissores. A participação dos quatro maiores emissores (Itaú Unibanco, Nubank, Banco do Brasil e Bradesco) passou de 79,4% no primeiro tri de 2019 para 61% no terceiro trimestre do ano passado.

“Dentro das quatro maiores, a participação das instituições financeiras bancárias emissoras reduziu-se de 79,4% em 2019T1 para 57,3% em 2023T3. A participação de prestadores não financeiros de serviços de pagamentos elevou-se de 0,78% para 13,7%”, afirma o BC.

via ChatGPT | DALL·E.")