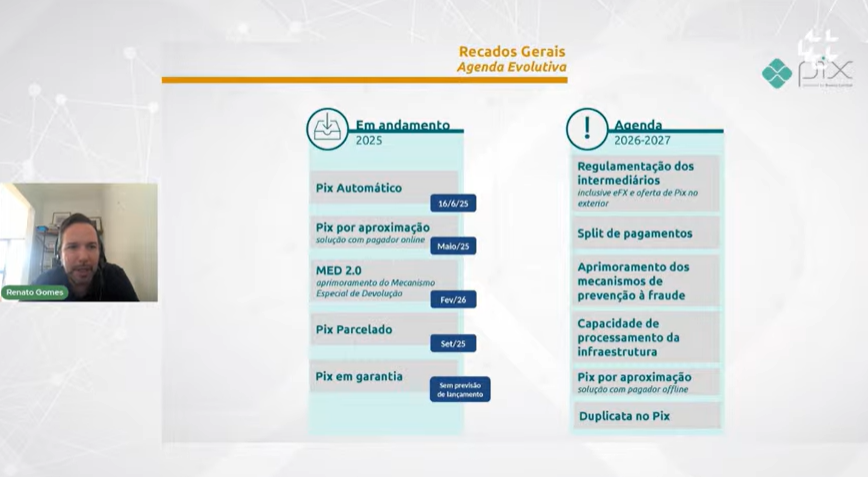

O Banco Central (BC) já está trabalhando no desenvolvimento do Pix Parcelado e a expectativa é lançar esse novo produto em setembro de 2025. A informação foi dada por Renato Gomes, diretor de Organização do Sistema Financeiro e de Resolução do BC, nesta quinta-feira (27/3) durante o Fórum Pix.

A operação funcionará de maneira simples para o recebedor, que continuará recebendo o valor total da venda de forma imediata, como já acontece hoje. A mudança ocorre do lado do pagador, que contratará um crédito pessoal na hora da transação para dividir o pagamento em parcelas. “O objetivo é uniformizar a experiência do usuário e ampliar as opções de pagamento com o Pix. Nada muda para o recebedor: a liquidação continua sendo instantânea”, afirmou Gomes.

De acordo com o diretor do BC, o produto será submetido a uma consulta pública junto ao Fórum Pix entre maio e junho. “Imaginamos que as regras deverão ser publicadas em julho, com o lançamento em setembro”, disse.

Atualmente, diversas instituições financeiras e de pagamento já oferecem soluções de parcelamento vinculadas ao Pix. Porém, não há um modelo padronizado para a oferta dessa modalidade. É esse, então, o objetivo do BC. “Teremos uma padronização, que facilitará a identificação pela população de que se trata de um produto associado mesmo ao Pix”, afirmou Breno Lobo, chefe-adjunto do Departamento de Competição e de Estrutura do Mercado Financeiro do BC.

Leia também

Pix como garantia de crédito

A diretoria colegiada do BC também definiu o Pix em garantia como prioridade para a agenda evolutiva do sistema em 2025. “O Pix em garantia é o paralelo, no arranjo Pix, do que chamamos de crédito fumaça baseado em recebíveis futuros no arranjo de cartão de crédito”, explicou Gomes.

Conforme o diretor, essa funcionalidade começará a ser desenvolvida neste ano. No entanto, ainda não há uma previsão de lançamento. Segundo ele, o Pix em garantia é mais uma iniciativa do BC em sua agenda para fomentar a expansão do crédito com colateral.

“Os modelos para operacionalizar esse produto estão sendo discutidos neste momento. Existem muitos detalhes a serem definidos. É uma solução que precisa de infraestrutura para registrar as operações de crédito, para que as transações Pix possam ser direcionadas de acordo com o contrato assinado entre quem antecipa [os recebíveis] e a instituição financeira que faz a antecipação”, disse.

| Imagem: Adobe Stock")