Em mais um esforço para prevenir fraudes com Pix, o Banco Central (BC) está desenvolvendo uma espécie de score de risco de fraudes que utilizará Inteligência Artificial (IA) e técnicas de Machine Learning (ML). De acordo com Renato Gomes, diretor de Organização do Sistema Financeiro e de Resolução do BC, o modelo será centralizado e usará informações do Sistema de Pagamentos Instantâneos (SPI) e do Diretório de Identificadores de Contas Transacionais (DICT).

Na abertura do Fórum Pix, nesta quinta-feira (27/3), o diretor do BC citou que essa é uma das iniciativas do regulador como parte dos aprimoramentos de mecanismos de prevenção a fraudes com Pix. Esse item é uma das pautas prioritárias da agenda evolutiva do sistema de pagamento instantâneo para o biênio 2026-2027, contou Gomes.

“Esse score de risco, de probabilidade de fraudes seria disponibilizado pelo BC em tempo real para as instituições participantes do Pix. Naturalmente, a decisão de autorizar ou rejeitar uma transação depende de cada participante. Faz parte do trabalho do BC desenvolver essas ferramentas para que as instituições tomem as melhores decisões”, disse o diretor.

Nos últimos anos, em meio à escalada de golpes e fraudes envolvendo o Pix, o BC vem lançando uma série de medidas para prevenir e combater esses casos. A mais recente delas, anunciada em 6/3, determina que instituições participantes do arranjo Pix garantam que os nomes das pessoas e empresas vinculadas às chaves Pix estejam em conformidade com os nomes registrados nas bases de CPF e CNPJ da Receita Federal.

MED 2.0

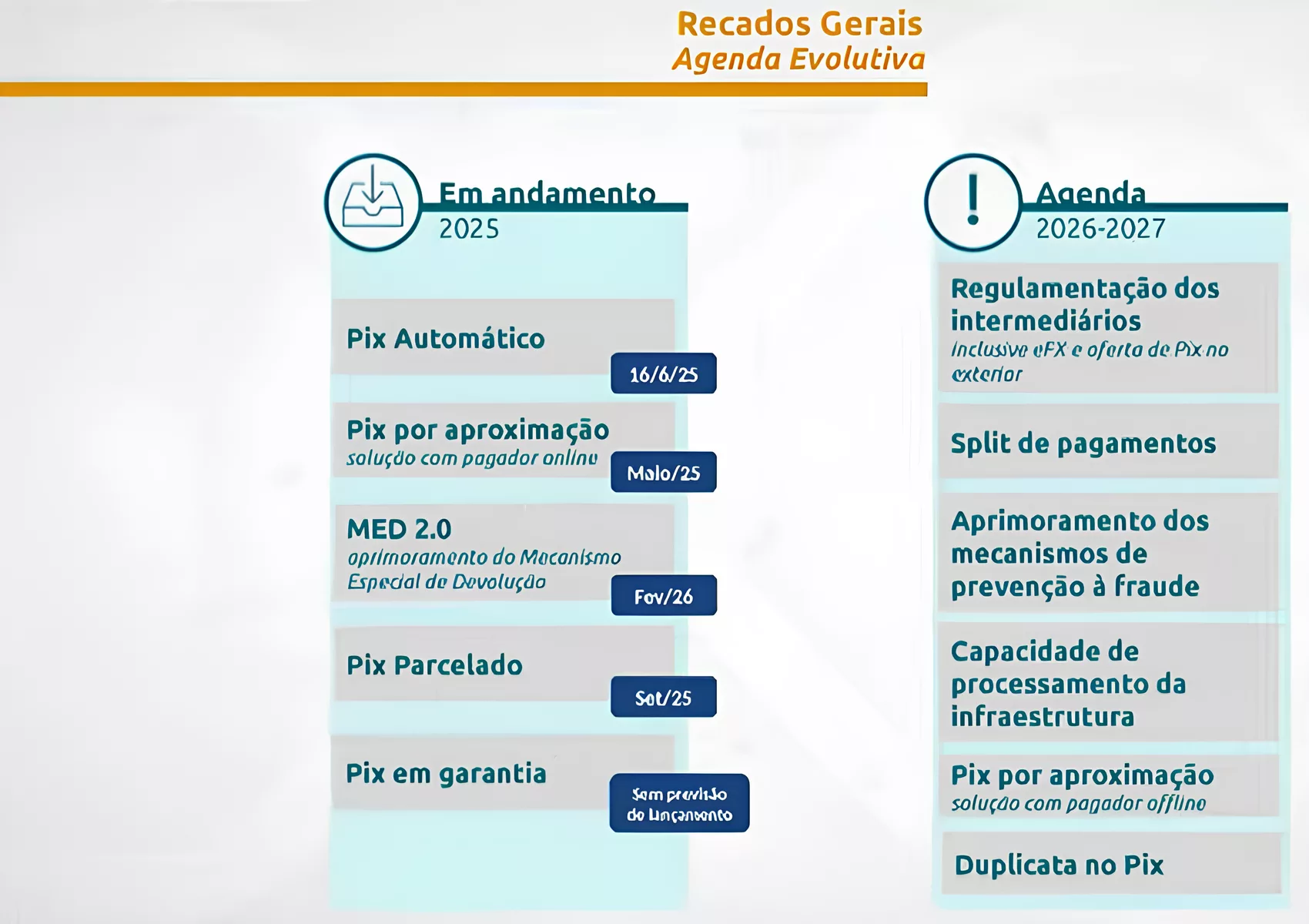

O MED 2.0, como vem sendo chamada a nova versão do mecanismo que facilita a devolução de dinheiro em caso de fraudes com Pix, também tem previsão de lançamento em 2026. Atualmente, essa ferramenta para na “primeira camada” de transferência. Ou seja: se depois do golpe o fraudador distribuir o dinheiro para uma terceira conta, não é possível mais localizar o valor. A funcionalidade serviria, inclusive, para casos em que os criminosos fazem diversas movimentações bancárias para “espalhar” a quantia por várias contas.

“O MED 2.0 vai permitir o rastreamento completo das transações fraudulentas, dando uma visibilidade para muito além da primeira conta”, explicou Gomes. De acordo com o diretor do BC, as regras para o novo modelo devem sair em julho deste ano. Os testes começam em outubro, disse ele. “Acreditamos que o produto será lançado, estará operacional, em fevereiro de 2026.”

Leia também

Durante o Fórum Pix, os porta-vozes do BC comentaram, ainda, sobre novos recursos relacionados ao MED como ele é hoje. Entre eles está a possibilidade de os usuários acionarem o mecanismo de devolução pelo próprio aplicativo do seu banco ou fintech. “O objetivo é facilitar esse reporte por quem foi potencialmente lesado”, disse Marcia Vicari, chefe da área de Gestão do Pix. Segundo ela, a funcionalidade agora passará a valer a partir de 1º de outubro – inicialmente, a entrada em vigor seria em 1º de agosto.

Agenda evolutiva do Pix

Sobre a agenda evolutiva do Pix, Gomes afirmou que a chegada do Pix Automático está mantida para 16 de junho de 2025. “O cronograma está correndo conforme planejado e o lançamento vai se dar na data pré-anunciada”, reforçou ele. A modalidade terá como objetivo facilitar as cobranças recorrentes, por exemplo, contas de consumo, serviços por assinatura, streaming, entre outros casos.

Ainda na “linha de montagem” do Pix para este ano, o diretor destacou o Pix por Aproximação no modelo online. A modalidade no comércio físico estreou em 28/2 e roda por meio da Jornada Sem Redirecionamento (JSR) no Open Finance. Conforme Gomes, para viabilizar o produto no ambiente online, o BC está atualizando duas normas: a previsão dessa forma de pagamento no regulamento do Pix e a padronização da comunicação entre dispositivos NFC. “Essas duas iniciativas devem ser concluídas em maio deste ano”, disse.

Para os dois próximos anos, o BC também prevê regulamentar a atuação de intermediários no arranjo Pix, como os facilitadores de transações de câmbio (eFX). As regras devem contemplar a oferta do Pix no exterior. Segundo o diretor, os objetivos são ampliar a transparência das transações e mitigar riscos de crédito e lavagem de dinheiro, assim como permitir o rastreamento até os destinatários finais de pagamentos.

No biênio 2026-2027, outras iniciativas incluem split de pagamentos para fins tributários, duplicata no Pix e aumento da capacidade de processamento do SPI, disse Gomes.

via ChatGPT | DALL·E.")