Atualmente com mais de 150 milhões de usuários, o Pix se tornou em menos de três anos o meio de pagamento predileto dos brasileiros. Com a evolução da infraestrutura e a criação de novas modalidades nesse trilho, como o Pix Automático (para transações recorrentes), a tendência é que o crescimento continue forte. Estimativa da RD Inteligência, consultoria especializada em serviços financeiros, prevê que o Pix deverá representar 20% do consumo privado no país em 2033.

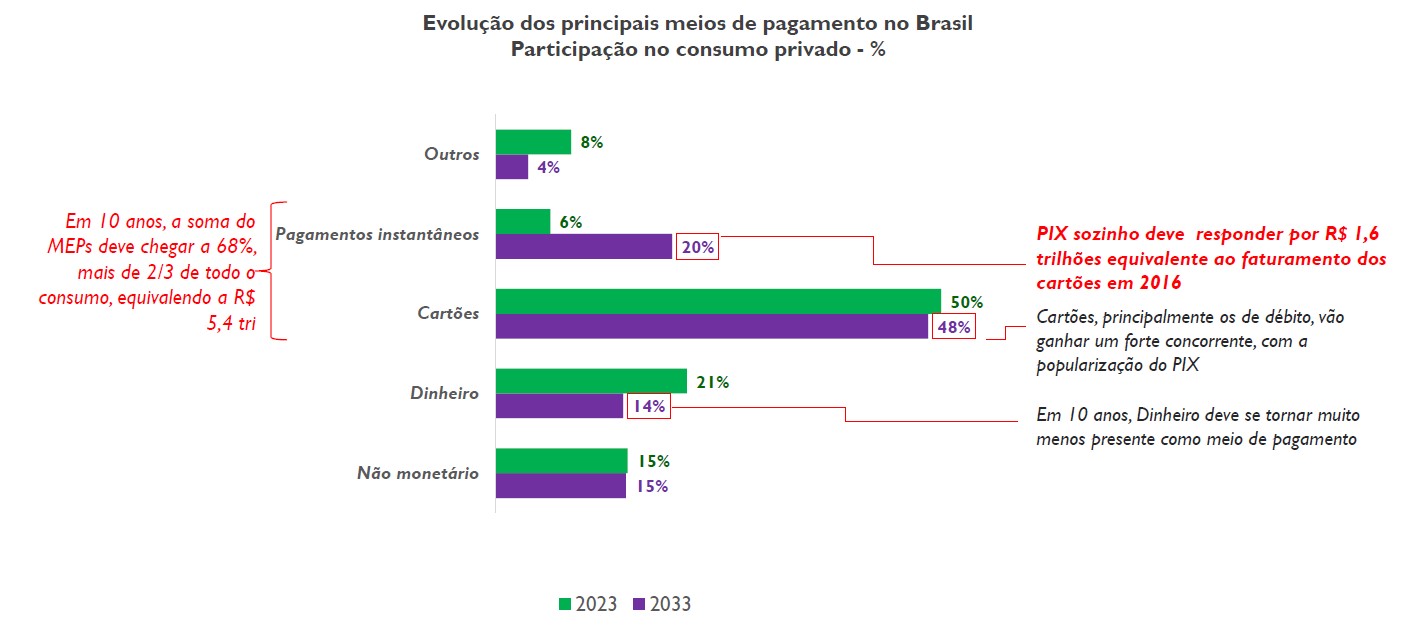

De acordo com um levantamento feito pela consultoria — divulgado com exclusividade ao Finsiders — nos próximos 10 anos, a participação dos pagamentos instantâneos no consumo das famílias brasileiras terá uma expansão de 14 pontos percentuais. No mesmo intervalo, a fatia representada pelo dinheiro cairá de 21% para 14%, enquanto os cartões terão um singelo decréscimo de 2 pontos percentuais — de 50% para 48%.

“Mesmo decrescendo, a participação dos cartões cairá aos poucos porque o volume é muito grande. Então, o impacto nestes próximos 10 anos é menor”, afirma Fabricio Winter, sócio da RD Inteligência, que cruzou dados de diversas fontes como IBGE, Abecs e The Nilson Report para a produção do estudo. Juntos, os meios eletrônicos de pagamento (Pix + cartões) devem chegar a quase 70% do consumo privado em 2033, o equivalente a R$ 5,4 trilhões.

Segundo Rafael Durer, fundador e sócio da RD Inteligência, a participação de 20% do Pix em 10 anos é uma projeção conservadora. “Quando entrarem o Pix parcelado e o Pix recorrente, o caminho de aceleração pode ser muito maior e agressivo”, avalia. O primeiro deles está na agenda evolutiva do Banco Central (BC), ainda sem data. Já o segundo, conhecido oficialmente como Pix Automático, está previsto para ser lançado em abril de 2024.

Novos tempos

“Nenhum meio de pagamento teve uma curva ascendente assim como o Pix. O cartão, por exemplo, chegou na década de 1950 e só bateu 20% do consumo das famílias nos anos 2000”, afirma Fabricio. Com a evolução do Pix e a chegada de modalidades como o Pix Garantido, o ambiente ficará mais concorrido para as empresas de cartões. “Brigar por taxas não resolve mais. É preciso se adaptar, oferecer novos serviços agregados.”

Para Rafael, os trilhos tradicionais de cartões possuem hoje uma grande vantagem que é a padronização internacional. “Com o avanço dos pagamentos instantâneos e a integração com moedas digitais criadas pelos bancos centrais, [os cartões] passam a ter um concorrente à altura que permite a liquidação em tempo real”, afirma. Neste momento, há 65 países em estágio avançado de desenvolvimento de CBDCs (sigla em inglês para moedas digitais de bancos centrais), sendo que mais de 20 já estão em fase de piloto, a exemplo do Brasil.

Leia também

Evolução

O levantamento da RD Inteligência mostra, ainda, que nos últimos 10 anos os cartões substituíram o dinheiro como principal meio de pagamento das famílias no Brasil. Hoje, correspondem à metade do consumo privado, contra 24% em 2013.

No mesmo período, a participação do dinheiro caiu de 45% para 21%. Já métodos como DOC, TED, débito automático, boletos, carnê, entre outros, chegaram a responder por 30% do consumo privado em 2003, caíram para 16% uma década depois e, agora, são apenas 8%.

Leia também:

Mais de 70 instituições estão em processo de adesão ao Pix