“Se não pode vencê-lo, junte-se a ele.” Com o sucesso inquestionável do Pix, os emissores de cartões passaram a buscar meios de transformar o “concorrente” em aliado.

Durante o painel Pix para Todos, no 18º Congresso de Meios Eletrônicos de Pagamento (CMEP), realizado nesta terça-feira (1/4) pela Abecs, os executivos das principais bandeiras e representantes do varejo voltaram a bater na tecla da interoperabilidade, a integração do Pix com a infraestrutura dos cartões. A ideia é que as bandeiras e seus emissores passem a atuar na captura e autorização das transações por aproximação, sem interferir na liquidação, que continuará sendo feita em tempo real pelos trilhos do Pix. Os cartões entrariam com a tecnologia – e, claro, poderiam cobrar o varejo por esse serviço, porém menos do que pelas transações com cartões.

Apesar da promessa de mais fluidez, segurança e redução de custos para os lojistas, a proposta ainda depende de autorização do Banco Central (BC). Segundo os envolvidos, toda a tecnologia já está pronta, e o regulador “não teria trabalho técnico algum”. As conversas com já duram mais de um ano, mas ainda não há previsão de quando — ou se — o BC vai autorizar a solução

Captura do Pix

O modelo proposto é simples: no momento do pagamento por aproximação, a transação é capturada e autorizada pela infraestrutura das bandeiras — a mesma usada nos pagamentos com cartão. O consumidor pode usar celular, cartão, ou qualquer dispositivo com tecnologia NFC. A diferença é que, por trás da operação, o pagamento será processado como Pix, com liquidação instantânea.

“Nosso papel aqui é totalmente diferente do que temos no arranjo de cartões”, disse Fernando Amaral, vice-presidente de Soluções e Inovação da Visa do Brasil. “No Pix, somos apenas provedores de tecnologia. A liquidação continua sendo feita em real time nos trilhos do Banco Central.”

Segundo Giancarlo Greco, presidente da Abecs e CEO da Elo, a interoperabilidade aproveitaria a rede de terminais de pagamento e sistemas já existentes no País. “O varejista não precisa desenvolver nada novo. E isso significa ganho de eficiência.”

Vantagens

Convencer os lojistas não foi difícil, pois o uso do Pix no varejo físico ainda é tímido. De acordo com Renato Cantini, diretor financeiro da RD Saúde e representante do Instituto para Desenvolvimento do Varejo (IDV), a participação do Pix nas lojas físicas varia entre 5% e 10%, principalmente por causa da experiência pouco fluida para o consumidor.

Leia também

“O cliente pode passar 15 minutos escolhendo entre uma camisa azul ou branca, mas, quando chega ao caixa, quer pagar e ir embora o mais rápido possível”, disse. “Hoje, o Pix exige abrir o app do banco, escanear um QR Code e estar com a internet funcionando. Isso atrapalha.”

A proposta de uso do Pix por Aproximação pretende resolver essa dor. Para o varejo, a expectativa é de redução de custos em relação ao que se paga hoje nas transações de débito e crédito.

Do ponto de vista do consumidor, as vantagens não são tão óbvias. A experiência seria idêntica à de pagar no débito com cartão, a menos que o lojista ofereça descontos ou que a transação permita recurso de contestação em caso de problemas, como ocorre nos cartões tradicionais. “O consumidor só vai perceber valor se tiver benefício real”, disse Giancarlo. Segundo ele, o Mecanismo Especial de Devolução (MED) do Pix é “muito pouco utilizado”.

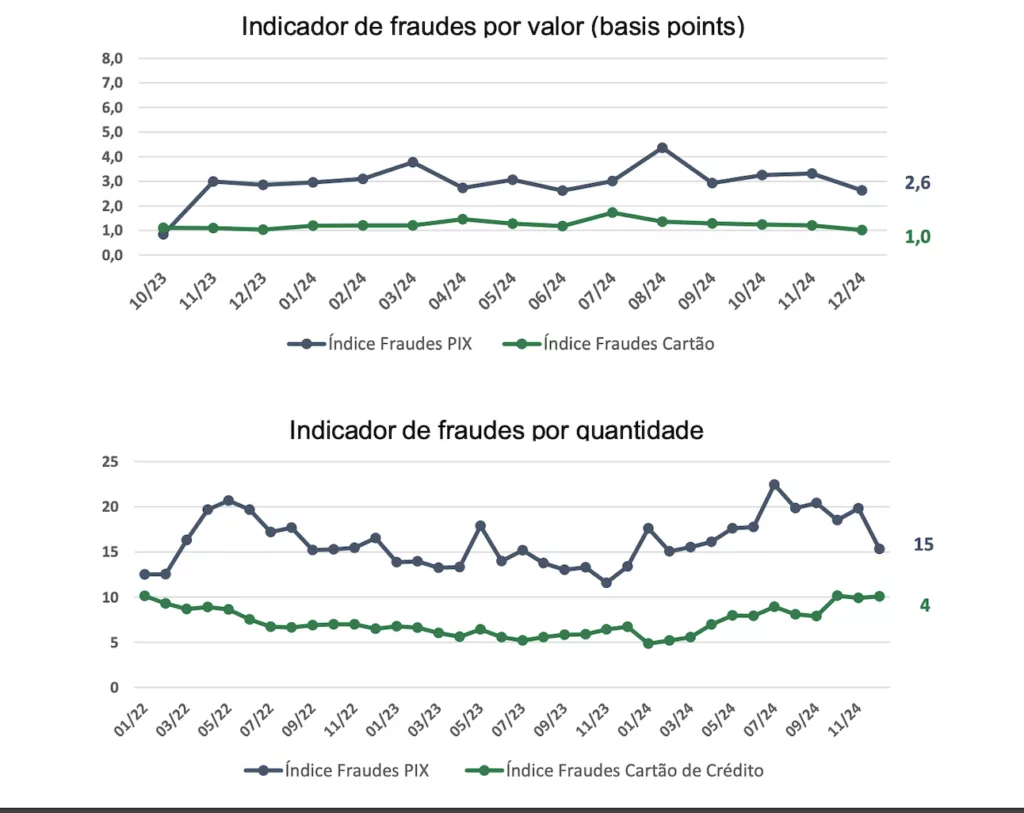

Fraudes

O presidente da Abecs apresentou dados que revelam que nos últimos dois anos, o índice de fraudes com cartões caiu 33% – 18% somente em 2024. Quando considerado o índice por quantidade de transações, a queda foi de 15% em 2024 e de 34,6% no período de dois anos. Para reforçar o argumento de que o Pix embarcado em cartões teria muito a ganhar em termos de tecnologia antifraude – considerando o universo de transações presenciais -, o índice de fraudes com cartões é de “apenas quatro fraudes a cada 100 mil transações, ou seja, 0,00004%”.

“Quinta onda”

A proposta também pode facilitar a identificação de transações e o uso de dados para a prevenção de fraudes. “Quanto mais dados você tem sobre a transação — como o tipo de estabelecimento e a origem —, mais segurança é possível oferecer, e mais inteligência se gera para todo o ecossistema”, disse Marcelo Tangioni, presidente da Mastercard Brasil.

Ele defende que a simplicidade do Pix, uma de suas maiores qualidades, também pode ser uma limitação em temas mais complexos, como a tributação. A integração com a mensageria das bandeiras permitiria identificar melhor a natureza da operação — se é transferência entre pessoas ou pagamento comercial — e poderia colaborar com iniciativas como o split payment na reforma tributária.

Para Fernando, da Visa, a iniciativa representa a “quinta onda” da digitalização no Brasil. “Tivemos a dos bancos, depois a das bandeiras, a das fintechs e, mais recentemente, a do Pix. Agora, a próxima etapa é a da interoperabilidade: juntar o que cada modelo tem de melhor em prol do consumidor.”

via ChatGPT | DALL·E.")