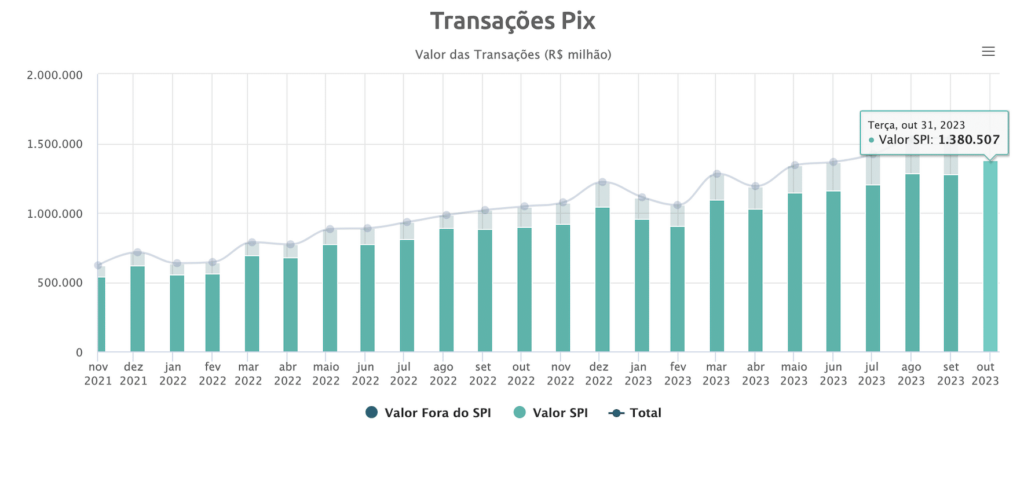

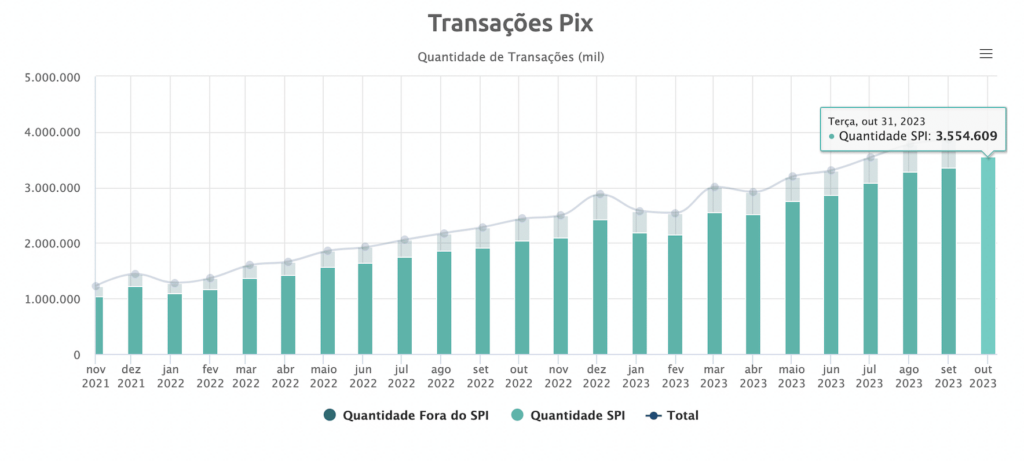

O Pix faz três anos e continua fazendo sucesso: em outubro, segundo o Banco Central, a quantidade de usuários chegou a 156 milhões. No mês passado, a movimentação foi R$ 1,6 trilhão e a quantidade de transações superou os 4 bilhões*.

Segundo o BC, o Pix foi responsável por incluir 71,5 milhões de usuários no sistema financeiro (dados de dezembro de 2022). Os dados consolidados até setembro podem ser conferidos aqui.

Somente no ano passado, o Pix cresceu mais de 220%. “No mesmo mês em que chegou ao mercado, ultrapassou as transações feitas em DOC; em janeiro de 2021, superou os pagamentos em TED; em março desse mesmo ano, passou os pagamentos feitos com boletos; em maio, ultrapassou a soma de todos eles; em janeiro de 2022, superou as operações em cartões de débito; e em fevereiro do ano passado, excedeu os pagamentos em cartão de crédito, tornando-se o meio de pagamento mais utilizado do Brasil”, diz Marilyn Hahn, CRO e cofundadora do Bankly.

Notícias Relacionadas

MERCADO REGULADO

Z.ro Bank e Caju obtêm licença de instituição de pagamento

Nesta semana, o Banco Central também autorizou o funcionamento das instituições de pagamento IP4Y e Mulvi

OPINIÃO

As novas medidas de segurança do Pix serão efetivas?

Novas regras do Banco Central serão mais um reforço de segurança, e não um divisor de águas, defende consultor

Para Marcelo Martins, diretor Executivo da ABFintechs e CEO da fintech Iniciador, “o Pix é uma plataforma para a criação de novas inovações, atuando como epicentro de um ecossistema financeiro onde o Open Finance, Drex e a busca por soluções financeiras ágeis convergem”.

Para Martins, um dos grandes potenciais de crescimento do sistema diz respeito à iniciação de pagamentos, funcionalidade que promete ganhar ainda mais destaque no próximo ano. De acordo com dados atualizados do Banco Central, mais de R$ 519 milhões foram transacionados em pagamentos por meio da iniciação de transação de pagamento (ITP) de janeiro a outubro deste ano. “Para o próximo ano, a expectativa é que a tecnologia absorva 20% do volume de pagamentos via Pix“, disse em agosto para o portal Fintechs Brasil.

Vantagens

“A praticidade, baixo custo e disponibilidade 24 horas, sete dias por semana, fez com que o Pix se tornasse uma escolha conveniente para consumidores, pequenas e grandes empresas. Não demorou para ele ocupar o lugar do cartão de débito e de transferências como DOC e TED”, destaca Cristiano Maschio, especialista em pagamentos e diretor da fintech Qesh. Segundo ele, até 2027, a média de transações mensais por pessoa deve triplicar.

Marilyn, da Bankly, lembra ainda que de acordo com um estudo publicado em 2022 pela empresa americana de pagamentos ACI Worldwide, estima-se uma economia de mais ou menos R$ 27 bilhões para empresas e consumidores nos últimos anos, o que ajudou a gerar uma produção econômica adicional de US$ 5,5 bilhões (R$ 26,9 bilhões), representando 0,34% do PIB brasileiro. Essa economia pode chegar a R$ 38 bilhões até 2026.

Presente e futuro

A flexibilidade e quantidade de modalidades que podem ser desenvolvidas no novo sistema de pagamentos instantâneo é a espinha dorsal do Pix. Algumas delas já estão disponíveis, como Pix saque e Pix troco, que permite retirar o dinheiro em espécie no estabelecimento comercial onde o usuário se encontra; Pix agendado; e até o Pix parcelado.

Segundo o BC, o Pix poderá ser usado ainda para pagamento de pedágios em rodovias, estacionamentos e transporte público. Há a possibilidade, também, de utilizar a ferramenta para operações internacionais, como remessas, pagamentos entre empresas e de compras de bens e serviços no exterior. Países como EUA, Argentina e Portugal já aceitam Pix para atender a demanda de turistas brasileiros.

Já o Pix automático, que permite pagamentos recorrentes, deve estar disponível a partir de outubro de 2024. “Mediante uma autorização prévia, o usuário vai poder ter determinado pagamento debitado, de forma automática, todo mês, sem precisar lembrar de pagar a fatura e fazer um agendamento ou uma autenticação a cada operação”, disse Mayara Yano, Assessora Sênior da Gerência de Gestão e Operação do Pix do Banco Central.

Desafios

Um dos maiores desafios tem sido conquistar as empresas. “PMEs com mais de um sócio resistem a abandonar as TED, boleto ou mesmo, dependendo do negócio, da máquina de cartão”, diz Marilyn. Para ela, é necessário estudar alternativas que possam preencher possíveis gaps. “O Pix QR Code, por exemplo, se integrado à plataforma de gestão, pode promover grande eficiência operacional em automações e inteligência de dados”, acredita.

Até 31 de outubro deste ano, eram de 146.861.796 usuários pessoas físicas e 14.462.733 pessoas jurídicas. Mas a utilização do Pix no comércio e em empresas tem aumentado. Nos primeiros meses após o lançamento do serviço, esse percentual era de pouco mais de 10%. No último mês de setembro, chegou a 41% das transações realizadas.

Outro é a dificuldade de evitar fraudes. Segundo a Febraban, as instituições investiram mais de R$ 3 bilhões em proteção no ano passado. No mesmo período, o número de golpes aumentou em 165%, de acordo com uma investigação da Assembleia Legislativa de São Paulo (Alesp).

“O Pix é a ferramenta que mais cresce no Brasil e com isso medidas de segurança precisam ser aprimoradas. Este mês entraram em vigor novas mudanças no meio de pagamento para garantir mais proteção aos usuários, assim eles poderão continuar utilizando a tecnologia de maneira segura”, comenta Fernando Lamounier, educador financeiro e diretor da Multimarcas Consórcios.

Recentemente, o Banco Central lançou o Mecanismo Especial de Devolução (MED), para facilitar o processo de reconhecimento de crimes e o eventual ressarcimento dos bancos aos clientes em casos de fraudes. Outros reforços de segurança já disponíveis aos usuários incluem notificação de infração e consulta de informações vinculadas às chaves Pix para fins de segurança.

*As quantidades finais de volume e quantidade de transações em outubro ainda não são oficiais, falta uma pequena fatia que é liquidada fora do Sistema de Pagamentos Instantâneo. Mas a projeção é conservadora: considera que os números dessa fatia em outubro repitam os de setembro (511,6 milhões de transações e R$ 262,6 bilhões em movimentação financeira)