Não são apenas os participantes do BBB 24 e os famosos do Instagram que estão sendo eliminados neste começo de ano. As transferências via DOC (Documento de Ordem de Crédito) e TEC (Transferência Especial de Crédito) estão com os dias contados para seu “cancelamento”. O próximo a deixar o jogo deve ser o débito automático. A partir de meados deste ano, o Pix deve substitui-lo com vantagens, segundo especialistas.

O responsável pelas eliminações é o sistema de pagamentos instantâneo do Banco Central, o Pix. A substituição favorece os pagadores, uma vez que o Pix não cobra taxa nas transferências entre pessoas, e cobra taxas menores nas operações com empresas. As instituições associadas à Febraban deixarão de oferecer DOC e TEC na segunda-feira (dia 15/1), mas essas transferências poderão ser agendadas até o dia 29/1.

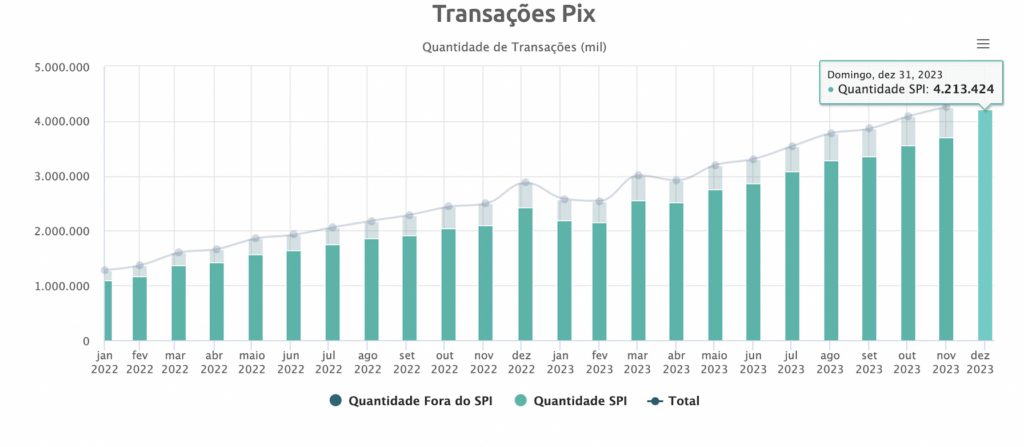

Segundo dados do Banco Central, dezembro fechou com mais de 4 bilhões de transações, quase quatro vezes mais do que em janeiro de 2022 (1,3 bilhões).

Notícias Relacionadas

OPEN FINANCE

Google Pay obtém aprovação para atuar com iniciação de pagamento

Carteira digital do Google recebeu sinal verde para operar exclusivamente por meio da jornada sem redirecionamento

BETS

Governo proíbe cartão de crédito para pagar apostas on-line

Norma libera pagamento de apostas apenas por meio de Pix, TED, cartões de débito ou pré-pagos

Mais barato

Conforme levantamento realizado pela fintech Asaas, em 2022, por exemplo, os clientes utilizaram o Pix em aproximadamente 3 milhões de transações. Em 2023, o Pix foi usado em 17,3 milhões das transferências financeiras, – ou seja, um aumento expressivo de 433% na escolha dessa modalidade. Em 2022, o pagamento instantâneo foi escolhido para 27,506 milhões de faturas emitidas pelo sistema Asaas. Já em 2023, esse número triplicou, chegando a alcançar a marca próxima de 114,104 milhões de transações, representando um crescimento de 314,82% no uso do Pix.

Para Piero Contezini, CEO e fundador da fintech Asaas, “as empresas dos setores financeiro e tecnológico estão desempenhando um papel fundamental ao aprimorar as soluções tradicionais”.

“A agenda do PIX deve começar a trazer outras funcionalidades antes só encontradas em produtos mais caros, como o boleto e as maquininhas, diminuindo custos operacionais e deixando os negócios mais ágeis e performáticos”, lembra Marilyn Hahn, CRO e cofundadora do Bankly.

Um pouco de história

O DOC surgiu no sistema bancário brasileiro em 1993 pelo Banco Central. Hoje, é um meio de transferência utilizado para valores até R$ 4.999,99.

As transações via DOC geralmente levam um dia útil para compensar, e estão limitadas a uma conta por vez.

Já a TEC, introduzida no mesmo ano como uma alternativa ágil ao DOC, mantém o mesmo limite de valor. Porém, diferentemente do DOC, as transferências via TEC são concluídas até o final do dia em que a ordem foi dada.

Além disso, essa modalidade também permite operações simultâneas de transferência para diferentes contas.

Ambos os sistemas tinham o objetivo de facilitar transferências entre as instituições financeiras, buscando maior agilidade e eficiência nas transações bancárias. Entretanto, com a evolução tecnológica, a sociedade desenvolveu novas necessidades. Isso fez com que, ao longo dos anos, as modalidades perdessem espaço no mercado para outros meios de pagamento, como o Pix.

Vantagens do Pix

O Pix Automático, que tem seu lançamento programado para 2024, visa simplificar pagamentos recorrentes, funcionando de maneira semelhante ao cartão de crédito automático, mas com a vantagem da instantaneidade nas transações.

Esse tipo de pagamento já pode ser pelo débito automático mas, na avaliação do Banco Central, o Pix automático terá a capacidade de alcançar mais pessoas. Hoje, para que uma empresa ofereça a possibilidade de pagamento por débito automático, precisa ter convênio com cada instituição financeira que permita isso.

Com o Pix automático, a corporação não precisará ter contrato com cada órgão financeiro. Basta fazer um único acordo com um banco que esteja oferecendo essa modalidade.

Mariana Prado Lisboa, sócia na área de Meios de Pagamento e Fintechs do escritório Barcellos Tucunduva, concorda com a visão do BC sobre o aumento do alcance com o Pix automático. “Antes do Pix, nós já tínhamos transferências eletrônicas através de TED e o DOC. Contudo, com a introdução do Pix, tivemos uma escala maior das transferências eletrônicas, pela facilidade de uso, baixas tarifas (às vezes inexistentes) e aumento de instituições oferecendo o serviço. Com o Pix automático, a expectativa é a mesma: ganhar maior alcance dos pagamentos recorrentes pela facilidade no uso do Pix Automático pelo pagador, garantia de recebimento do Recebedor e custo reduzido. O Pix já caiu no gosto do brasileiro. O Pix automático, sem dúvida, seguirá o mesmo caminho”, avalia.

Modo “off”

Já para Paulo Portuguez, sócio do Jantalia Advogados e especialista em Direito Bancário, Criptoativos e Meios de Pagamento, ainda é cedo para saber se o Pix vai “engolir” outras formas de pagamento, mas ua capilaridade e popularidade são inegáveis. “Houve uma clara preferência pelo Pix, mas ainda é preciso aguardar como a indústria vai inserir essa novidade em seus modelos de negócio”, esclarece.

Para Mariana, do escritório Barcellos Tucunduva, o Pix poderia avançar na funcionalidade offline. “Acredito que o Pix offline seria uma funcionalidade importante que ainda falta no Pix. Poder fazer pagamentos, mesmo sem acesso à internet. Em algumas regiões ou situações a pessoa pode estar fora da rede e, com isso, não conseguir concluir o pagamento”. Ela também diz que o Pix internacional enfrenta entraves tecnológicos e cambiais, mas acredita que, quando implementado, irá facilitar e reduzir custos de transações internacionais.