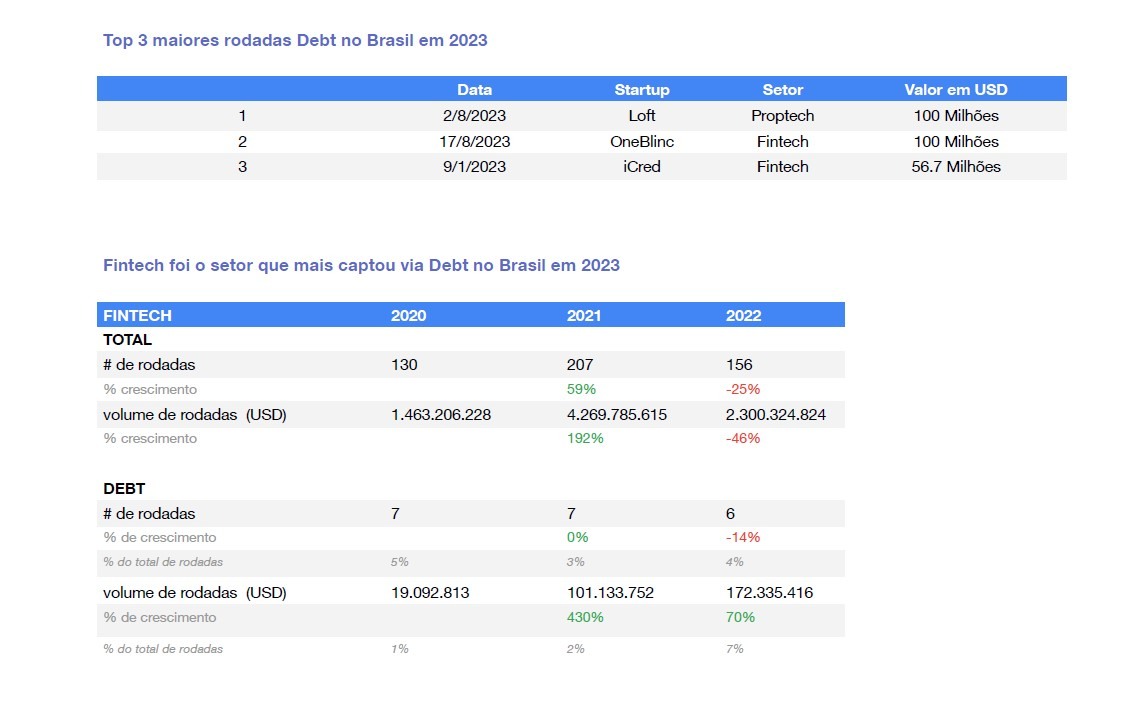

A menor liquidez no mercado e o cenário de incertezas globais e juros altos no primeiro semestre afetaram as operações de venture debt. De janeiro a junho de 2023, as startups brasileiras captaram US$ 112,6 milhões via dívida, o que representa uma queda de 3% ante igual período de 2022, conforme dados compilados pela plataforma Sling Hub a pedido do Finsiders. O recuo vem após esse tipo de operação responder por US$ 420 milhões no ano passado, avanço de 105% sobre 2021.

“O desempenho no ano passado é ainda mais expressivo quando sabemos que os investimentos em startups como um todo caíram 51% no mesmo período. Após um 2021 histórico, com o interesse em investimentos de risco em alta, 2022 foi um ano de ajustes. Sabíamos que não era uma tendência contínua”, comenta João Ventura, CEO e fundador da Sling Hub.

Este ano, apesar da discreta queda no volume do venture debt, a modalidade segue ganhando espaço. Tanto é que corresponde a 11% de todos os financiamentos no primeiro semestre, mais que o dobro do que representou no mesmo intervalo do ano passado.

Notícias Relacionadas

INSURTECHS

Youse aposta em negócios com parceiros para crescer em 2024

A plataforma B2B2C Youse Negócios já é usada por 10 parceiros e negocia a entrada de outros 20 para este ano, diz executivo

US$ 1 BI

Com novo aporte, QI Tech é o primeiro unicórnio a nascer no Brasil em 2024

O status foi alcançado após a QI embolsar mais US$ 50 milhões, uma extensão da série B captada de US$ 200 milhões com os investidores General Atlantic e Across Capital

“Embora seja um recurso indicado para startups que estão ‘quase lá’ e necessitam de um aporte de capital para impulsionar seu crescimento, uma evidência de que o ‘debt’ virou uma alternativa para scale-ups é a média das rodadas de ‘debt’”, diz João. Em 2021, aliás, esse número era de US$ 10,7 milhões e saltou para US$ 22 milhões no ano passado. “Ainda é cedo para afirmar se 2023 seguirá a mesma tendência ou se teremos ‘debts’ menos polpudos.”

Critérios mais rigorosos

Instrumento comum de financiamento das startups em mercados mais maduros, o venture debt só começou a ganhar espaço no Brasil a partir de 2020. De lá pra cá, atraiu players importantes do mercado tradicional, como BTG Pactual e Itaú BBA. No entanto, a chegada do “inverno das startups” — assim como os juros globais elevados — deixou os bancos mais cautelosos com essa linha de crédito.

Um dos principais nomes no segmento, no qual atua desde o fim de 2021, o Itaú BBA tem mantido a cautela neste ano. Em 2022, primeiro ano de operação, o banco de investimento liberou perto de R$ 90 milhões, com algo entre 8 a 10 operações. Este ano, contudo, houve apenas uma de janeiro a junho.

“O cenário estava nebuloso, difícil prever a trajetória de juro, crescimento doméstico e global. Então, ficamos mais em ‘stand by’, mesmo havendo forte demanda por crédito”, comenta Gabriel Brabo, head do nicho tech do Itaú BBA. Segundo ele, há no pipeline operações em análise que devem ser fechadas até o final do ano.

Não serve para “salvar” empresas

Em um ano e meio com o produto na prateleira, por exemplo, o banco analisou cerca de 80 operações. O tíquete médio fica entre R$ 10 milhões e R$ 15 milhões. “Não é um crédito para quem está começando, mas para empresas com algum fluxo de caixa que querem captar para crescer, sem a diluição do equity. Não é um empréstimo para salvar a empresa”, diz Gabriel.

Para Philippe Schlumpf, gestor do fundo de corporate venture capital da Kinea, também do Itaú, as startups precisam entender a nova realidade com valuations muito menores do que em 2020 e 2021. “Naqueles anos, algumas empresas conseguiram recursos de venture capital com valuation alto, muito esticado, o que não irá se repetir. No ano passado, quando o valuation caiu, o venture debt passou a ser alternativa para captar sem diluir o equity, a preços não tão interessantes”, diz.

Na visão de Gabriel, embora o venture debt seja ainda incipiente no país, tende a crescer nos próximos anos. “O venture debt em outros mercados sempre foi complementar. As startups se financiam inicialmente com venture capital e depois com dívida, que chega perto de 30% do crédito total ao setor. Aqui essa equação está distante.”

O executivo lembra, ainda, que o crédito ficou mais restritivo em todas as modalidades neste ano. Ele cita como exemplo a área que comanda no Itaú BBA, criada há três anos, que atende atualmente 1,5 mil clientes de tecnologia. A carteira de crédito que inclui venture debt, cheque especial, cartão de crédito e outras linhas atingiu R$ 7 bilhões em dezembro de 2022, contra R$ 2,5 bilhões em 2020. “Este ano, contudo, ficamos ‘flat’ no primeiro semestre. Mas até dezembro dá para crescer um pouco, algo entre R$ 7,5 bilhões e R$ 8 bilhões.”

Demanda tende a crescer

No BTG Pactual, a expectativa é que o venture debt — oferecido pela instituição desde 2020 — volte a crescer nos próximos semestres. “Muitas startups que levantaram capital em 2020 e 2021 não voltaram a captar. Com a melhora do cenário, o ‘debt’ é um crédito que ajuda a empresa a crescer antes de uma nova rodada de equity. Este capital de transição será importante nos próximos anos”, avalia João Sá, responsável pela área de venture capital do BTG.

O banco não divulga dados sobre venture debt. O executivo também afirma que há procura, mas os critérios são rigorosos para a liberação dos recursos. “Este ano ainda não vejo grandes variações sobre 2022, mas a demanda está crescendo e deve encontrar nosso apetite por oferta nos próximos dois semestres. Tem muita empresa buscando um salvamento, mas não é a proposta do produto”.

Sobre a estratégia do BTG para financiar startups, João lembra que o banco atua tanto com venture capital quanto debt. “Olhamos para diferentes contextos oferecendo soluções. Esta estratégia de financiamento das startups desembolsou um volume expressivo nos últimos anos, mas não informamos o valor. Algumas operações chegaram a R$ 50 milhões”, comenta o executivo.

Mudança de foco

A experiência da gestora Fuse Capital com o venture debt caminha em outra direção. Após seu primeiro fundo de private equity adotar o modelo híbrido – venture capital e financiamento via dívida – o segundo fundo deixou de lado a segunda opção.

“No fundo 1, que está terminando sua fase de investimento e chegou a ter até 40% dos recursos em venture debt, montávamos garantias com base no faturamento, que entrava em uma conta Escrow e liberávamos o recurso que não tinha a ver com a dívida. Modelo eficiente, mas com estrutura complexa e cara que não permitia escalar o produto. Por isso, no segundo fundo não temos o venture debt”, explica Dan Yamamura, sócio da Fuse Capital.

A estratégia não significa, entretanto, que a gestora deixará de fornecer crédito a startups. O formato agora é outro. Recentemente, em parceria com a Transfero, a Fuse lançou a Kona Finance, plataforma que viabiliza crédito de curto prazo usando o blockchain. O protocolo desenvolvido pelas empresas, dentro do conceito de finanças descentralizadas (DeFi), conecta investidores com tomadores de crédito.

“Desenvolvemos um produto que funciona como se fosse um FIDC amarrando colaterais e levantando dinheiro em cima dos recebíveis. E tudo roda naWeb3. Parte do funding é nosso e outra parte, de investidores conectados”, explica Dan. “Na nossa visão, é uma saída para escalar o crédito a startups, o venture debt, com segurança e custos menores”, afirma. A ferramenta já forneceu R$ 10 milhões em crédito. A ideia é chegar a R$ 200 milhões até o final do ano.

Um dos tomadores é uma startup do setor imobiliário, a NET Space. Os imóveis são o ativo colateral tokenizado do empréstimo. “Estamos trabalhando com eles para pôr a operação de pé. No fundo, é uma espécie de home equity, mas feita toda em Web3”, comenta o sócio da Fuse Capital. O fundo 1 da gestora, de US$ 15 milhões, está concluindo os últimos investimentos. O fundo 2, por sua vez, está em captação e pode chegar a US$ 50 milhões, diz ele.

*Jiane Carvalho é jornalista especializada em finanças e colabora periodicamente com o Finsiders.

Veja também:

DOMO Invest prepara novo fundo para apoiar startups seed

Aposta de gestores de venture capital está mais racional

Scalable, de crédito para startups SaaS, recebe R$ 20 milhões da SRM Ventures

Mercado de crédito não performado pode bater recorde em 2023