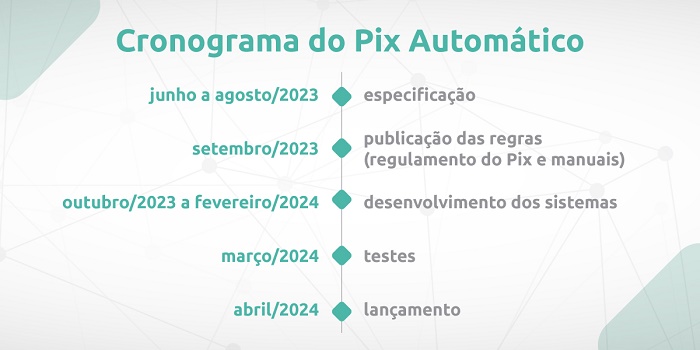

O Banco Central (BC) divulgou na última reunião plenária do Fórum Pix que o Pix Automático está previsto para ser lançado em abril de 2024. O novo produto é prioridade na agenda evolutiva do sistema de pagamentos instantâneos e deve impulsionar as transações com empresas, como explicou Carlos Eduardo Brandt, chefe da Gerência de Gestão e Operação do Pix, no evento Payment View, na semana passada.

Na prática, o Pix Automático permitirá pagamentos recorrentes de forma automática, mediante autorização prévia do usuário pagador. A ideia é que empresas com diferentes modelos de negócios (digitais ou estabelecimentos físicos) possam receber pagamentos periódicos.

O recurso, então, poderá ser usado por companhias de serviços (energia, água, telefonia etc.), firmas de seguros, operações de créditos, escolas, academias, condomínios, serviços de streamings, clubes por assinatura, entre outros.

Notícias Relacionadas

ALTO ESCALÃO

Bradesco recruta Túlio Oliveira, ex-Mercado Pago, para liderar varejo digital

O banco da Cidade de Deus também contratou Silvana Machado, ex-Advent, a terceira mulher a entrar na diretoria-executiva

MERCADO DE CAPITAIS

Banco digital BS2 compra participação na fintech Bloxs

A operação, de valor não revelado, envolveu recompra de participação de sócios de saída e investidores-anjos da Bloxs

“Ampliar o uso do Pix para esse caso de uso também trará mais competitividade ao setor, uma vez que o modelo é aberto e poderá ser ofertado para as empresas por qualquer instituição participante do Pix, sejam grandes bancos, bancos digitais, cooperativas, fintechs, iniciadores, entre outros”, afirmou Carlos Brandt no Fórum Pix.

Segundo o BC, a novidade ampliará o leque de alternativas disponíveis para que empresas de todos os tipos e segmentos recebam seus pagamentos recorrentes.

Atualmente, o débito automático, por exemplo, depende de convênios bilaterais com múltiplas instituições, gerando complexidade operacional e custos elevados, o que restringe o serviço a grandes empresas. Por outro lado, os pagamentos recorrentes no cartão de crédito não são acessíveis a parte relevante da população.

Diversos casos de uso

Conforme explica o regulador, o Pix Automático está sendo desenhado para permitir diversos casos de uso. Haverá, por exemplo, uma jornada mais voltada para o mundo físico, em que o cliente, ao assinar um contrato com o prestador de serviço, como escola ou academia, manifesta a intenção de pagar via Pix Automático e informa os dados bancários. Assim, receberá uma notificação no aplicativo do banco para confirmar a autorização. A partir daí, os pagamentos serão efetuados de forma automática, sem que o cliente tenha que autenticar cada transação.

Outra jornada possível será confirmar a autorização por meio da leitura de QR Code ou pelo Pix Copia e Cola, já bastante usados atualmente, bem como por meio do iniciador de pagamento, conforme especificações no âmbito do Open Finance. Nesse caso, haverá o redirecionamento automático para o ambiente da conta para fazer a confirmação da operação.

Assim como o Pix tradicional, o Pix Automático será gratuito para o pagador e poderá ser tarifado no recebimento pelas empresas. O usuário pagador terá à sua disposição uma série de funcionalidades para gerir os pagamentos recorrentes como, por exemplo, estabelecer um limite máximo do valor da parcela a ser debitada, podendo cancelar a qualquer momento a autorização.

Terceirização e segurança

Outra pauta em andamento no Fórum Pix é o aprimoramento de regras relacionadas a terceirização. Segundo o BC, alguns modelos de negócio apresentam em comum a atuação de um agente intermediário que aceita e processa pagamentos usando uma conta própria, mas em nome de um destinatário final.

“Assim, há a necessidade de garantir a visibilidade desses agentes que estão efetivamente prestando serviços no âmbito do arranjo, de forma a assegurar a transparência e a rastreabilidade das transações, bem como esclarecer as responsabilidades dos agentes envolvidos em todo o ciclo.”

Nesse contexto, o BC apresentou uma proposta preliminar, que será submetida à consulta dos integrantes do Fórum Pix, de como integrar esse agente, chamado provisoriamente de Gestor de Pagamentos no Pix, no arcabouço regulatório.

Por fim, o BC também apresentou as evoluções previstas para este ano nos mecanismos de segurança e divulgou a agenda de trabalho do Grupo Estratégico de Segurança (GE-Seg) que inclui: avaliação de cadastro obrigatório de dispositivo para transações Pix e para o gerenciamento de chaves; ajustes no regulamento para atribuir responsabilidades objetivas aos participantes em casos de fraude; análise da criação de fluxo de desmarcação de chave Pix; estudo sobre o uso do bloqueio cautelar; e estudo sobre o uso do tempo adicional para autorizar transações em caso de suspeita de fraude.

O GE-Seg apresentará as propostas de cada um dos temas ao final do ciclo, em setembro de 2023, para avaliação do BC.

Leia também:

‘Super app’ está em implementação, diz presidente do BC

Número de instituições de pagamento dobra em um ano, diz BC

BC anuncia 14 propostas selecionadas para piloto do real digital

Bancos e fintechs terão de compartilhar entre si dados sobre fraudes

e Antoine Fougeat/Payssego -Imagem: divulgação")