O Banco Central (BC) e o Conselho Monetário Nacional (CMN) acabam de publicar novas regras para o Open Finance no Brasil. De acordo com o órgão, as medidas buscam simplificar a jornada de iniciação de pagamentos com o Pix, abrindo caminho para transações por aproximação com o sistema de pagamento instantâneo. Além disso, o regulador decidiu ampliar o escopo de instituições obrigadas a participar do ecossistema. E, ainda, estabeleceu a tão aguardada estrutura definitiva de governança.

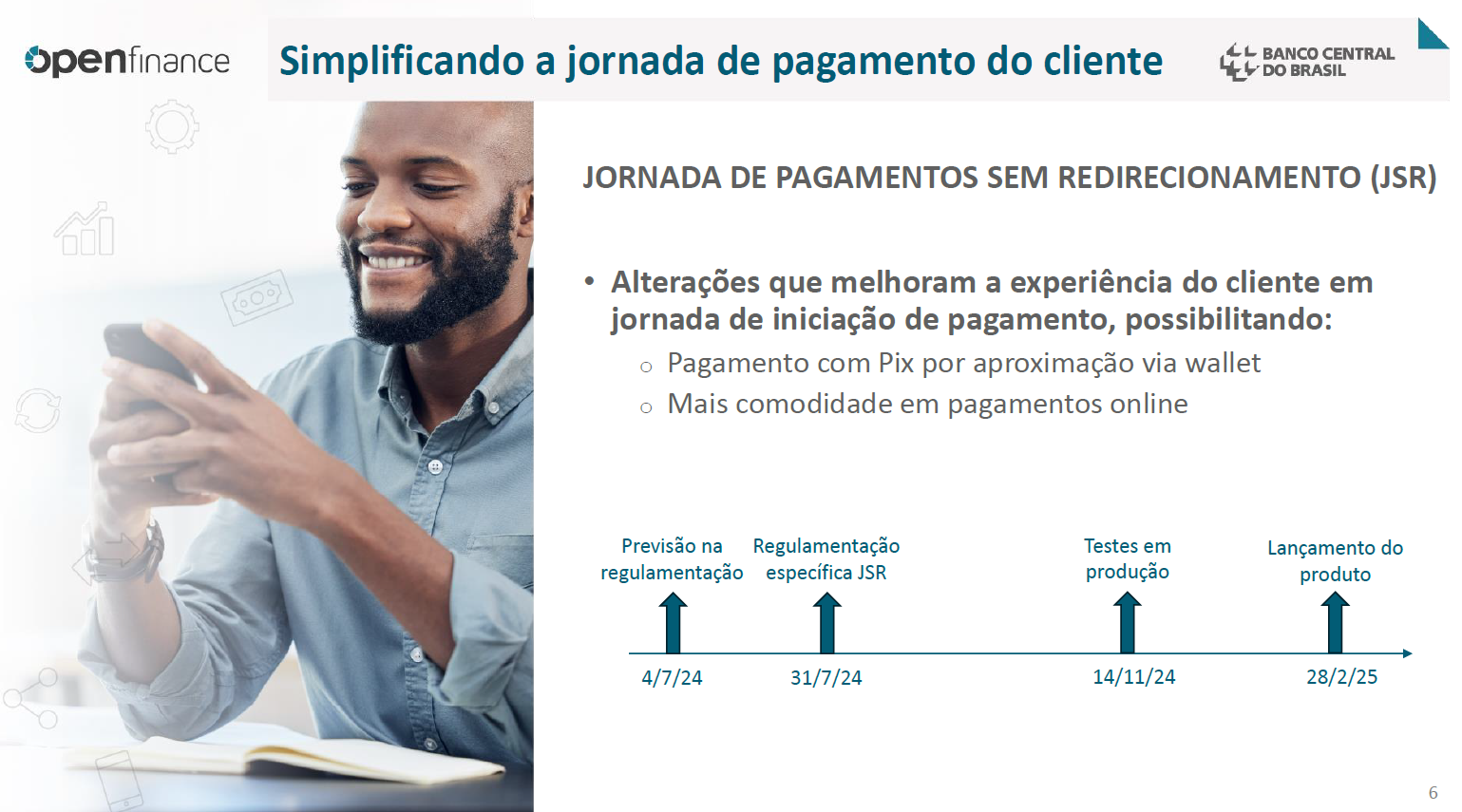

Em relação à iniciação de pagamento, as novas normas têm como objetivo simplificar a jornada desse serviço, diminuindo as etapas nos pagamentos on-line e possibilitando a oferta de Pix nas wallets (carteiras digitais). “A mudança abrirá espaço para a realização de pagamentos por aproximação com o Pix, permitindo que o usuário realize a transação sem a necessidade de acessar o aplicativo de sua instituição financeira”, diz o BC, em nota.

A regulamentação específica para a jornada sem redirecionamento está prevista para até o fim deste mês. De acordo com o BC, as instituições devem estar aptas para realizar os testes em produção (ou seja, real oficial) em 14 de novembro. A expectativa é que o lançamento do produto ocorra no final de fevereiro de 2025 [veja slide com o cronograma abaixo].

Participação obrigatória

Já sobre o escopo de players que integram o ecossistema do Open Finance, a partir de agora ele passa a abranger instituições financeiras que são relevantes em determinados segmentos. Por exemplo, investimentos e operações de câmbio. Com isso, a base de potenciais clientes beneficiados pelo Open Finance vai alcançar 95% dos usuários do Sistema Financeiro Nacional (SFN), diz o BC.

Até então, na fase de compartilhamento de dados, a participação era obrigatória apenas para grandes instituições, isto é, aquelas que estão nos segmentos S1 e S2. “A partir de agora, [a regra] passa a contemplar também instituições com mais de 5 milhões de clientes”, disse Janaína Pimenta Attie, chefe de subunidade do Departamento de Regulação do Sistema Financeiro (Denor) no BC, em entrevista coletiva.

Já na iniciação de pagamento (fase 3), a norma determina a participação obrigatória para instituições integrantes do Pix. “Em iniciação, vamos tornar facultativa a participação das instituições que têm menos de 500 mil clientes”, disse Janaína. A regra anterior para essa fase previa que todas as detentoras de conta participassem obrigatoriamente.

Estrutura definitiva (enfim)

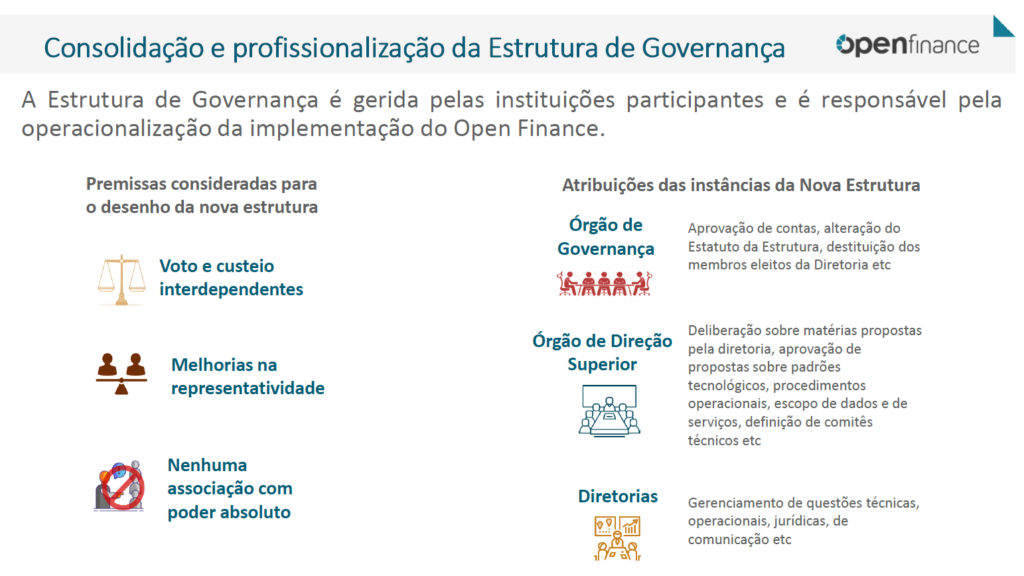

Outra novidade é a aprovação da estrutura definitiva de governança para o Open Finance, responsável pela implementação e pelo monitoramento do sistema. A medida era aguardada com ansiedade pelos participantes do mercado.

Atualmente, o Open Finance conta com uma estrutura inicial, ou seja, temporária. Segundo Otávio Damaso, diretor de Regulação do Banco Central, essa governança definitiva passará a ter personalidade jurídica e estrutura organizacional próprias. “A partir dessa regulamentação que publicamos hoje, a estrutura definitiva de governança terá um CNPJ próprio e foco no desenvolvimento de produtos e serviços relacionados a Open Finance”, afirmou Otávio, em entrevista coletiva.

Leia também

DESAFIOS E OPORTUNIDADES

Open Finance e reforma tributária: mais custos e novos negócios para fintechs

Opinião é das integrantes do WLF, que reúne mulheres em fintechs. Líderes formaram 10 grupos para debater temas relevantes ao ecossistema

OPEN FINANCE

Omie recebe aprovação para atuar com iniciação de pagamento

Com a Omie, lista de Iniciadores de Transação de Pagamento (ITPs) aptos a operar passa a contar com 45 instituições

Hoje, a estrutura provisória de governança do Open Finance conta com sete assentos, sendo um deles ocupado por um conselheiro independente. A nova composição terá mais um conselheiro independente, informa Mardilson Fernandes Queiroz, consultor do Departamento de Regulação do Sistema Financeiro (Denor) no BC.

Além disso, a regra está criando outros dois novos assentos, para representar duas associações (Zetta e INIT). Elas se juntam a entidades que já têm posições na estrutura. São elas: Febraban (bancos), ABBC/Acrefi (bancos médios e financeiras), OCB (cooperativas), Abecs (cartões), Abranet/Abipag/Camara-e.net (instituições de pagamento independentes), ABFintechs (fintechs em geral) e ABCD (crédito digital).

Segundo Mardilson, o critério que define quanto as instituições desembolsam para manter funcionando a estrutura do Open Finance depende do patrimônio líquido (PL) de cada participante. Há uma tabela na Instrução Normativa 485 com faixas de valores.

“Com uma simulação que fizemos, chegamos à interdependência entre custeio e poder de voto”, afirmou o porta-voz. Por exemplo, a Febraban reúne as instituições de maior PL. Assim, tem direito a dois votos, enquanto as demais entidades ficam com um voto cada uma.

‘Super apps’

Em nota, o órgão cita que o Open Finance permite que os brasileiros tenham acesso a diversos benefícios ao compartilhar seus dados entre as instituições. Em evento na semana passada, o diretor de Regulação do BC citou alguns casos, conforme o Finsiders Brasil mostrou em detalhes.

Para Otávio, o Open Finance é uma jornada em crescimento, mas já se tornou uma realidade no país. “Daqui para frente só veremos expansão. E em 10 anos vamos ver quanto o sistema financeiro mudou, e quanto isso foi baseado nessa infraestrutura que estamos criando.”

Na visão do BC, a partir do Open Finance, as instituições financeiras irão criar super apps, consolidando todas essas soluções e informações em um único aplicativo. O objetivo é facilitar a “experiência do cliente e a oferta de novos produtos e serviços financeiros.”