Por Gabriel Pereira*, exclusivo para o Finsiders

É inegável que o coração do Open Finance é o compartilhamento de dados. Pelas palavras do próprio Banco Central do Brasil, ter os usuários no controle é um dos pilares do Open. Na prática, por exemplo, temos visto os cases de agregadores de contas, com slogans que dizem algo como “agora você pode conferir o saldo de diversas instituições em um único lugar. Chega de entrar em diversos aplicativos para saber seu saldo consolidado”.

Saber que possui saldo em outras instituições, suas movimentações ou até mesmo a ausência delas, podem ser ativos importantes na hora de personalizar ofertas de produtos financeiros. Além do benefício óbvio para o usuário, as instituições também se beneficiam de uma visão completa sobre a vida financeira do cliente. Mas afinal, isso está funcionando?

Atingir a visão 360º ainda é um grande desafio

Segundo uma pesquisa recente realizada pela idwall em parceria com a Cadarnn Consultoria, o cidadão médio brasileiro acumula um total de 5,4 contas (sim, por pessoa!). Quase o dobro das 2,8 contas mapeadas em 2019.

Conforme o levantamento, alguns dos motivos para esse aumento são a facilidade no processo de abertura e o movimento de banking as a service (BaaS). Assim, com este cenário, é possível assumir que a vida financeira da população está cada vez mais fragmentada entre instituições financeiras diversas.

E é aqui que surge uma nova moda no setor financeiro: a principalidade. Já que as instituições não conseguem mais ser a única conta de cada cliente, o trabalho está em ser a principal. Na via oposta, é preciso que se identifique a conta principal de cada cliente para estimular o compartilhamento de dados.

Um exercício: qual o potencial não explorado no Open Finance?

Pensando nos dados publicados pelo Banco Central em fevereiro de 2023, temos 22 milhões de consentimentos ativos no ecossistema e 15 milhões de usuários únicos. Só para fazer um exercício, vamos assumir que:

- Cada consentimento feito representa uma só conta bancária, ou seja, um mesmo cliente não compartilhou os dados de uma conta N com mais de uma instituição financeira;

- Todos usuários participantes do Open Finance seguem a média de 5,4 conta/usuário;

- Não estimamos o potencial de contas não conectadas que não são participantes do Open Finance.

Com estes dados, é possível estimar que mais de 80 milhões de contas de pessoas que já conhecem e utilizam o Open Finance não foram conectadas. Claro que temos razões diversas: ausência de proposta de valor, contas sem movimentação, dificuldade nas jornadas, não participação da instituição e uma dezena de outros motivos.

Mas a grande verdade é que esse número poderia ser maior que a média de contas bancárias por habitante no Brasil. Na prática, isso indicaria que um usuário está compartilhando seus dados em diversas instituições. Uma só conta compartilhada 3 ou 4 vezes, por exemplo. Um bom sinal de um ecossistema efervescente

35 milhões de frustrações

Assim como ainda estamos construindo infraestrutura para o Open Finance, também temos que pensar mais e melhor em métricas. Quanto é a conversão de um bom processo de compartilhamento de dados? Já vi números que variam entre 5% e 40%, dependendo muito da instituição, da jornada e de uma outra dezena de variáveis.

Nesse sentido, é preciso fazer uma provocação: se temos 15 milhões de usuários únicos com uma conversão média super otimista de 30%, chegamos a pelo menos mais 35 milhões de usuários que por alguma razão não chegaram até o final do processo de compartilhamento. Em outras palavras, é muita gente para não levar os dados em conta.

Processo moroso

Mesmo com evoluções claras, o compartilhamento de dados ainda é moroso. Em um teste rápido, cronometramos 57 segundos para concretizar o processo. Isso em um mundo onde já conhecemos o processo e sabemos por onde começar, com apps de duas instituições instalados, o FaceID configurado e usando um iPhone 14.

Se começarmos a configurar um PFM (sigla em inglês para gerenciador financeiro pessoal) no qual o usuário possui 5 contas, ele ou ela levaria quase 5 minutos – sem contar com os erros e desafios no meio do caminho. Para uma sociedade onde o consumo de vídeos curtos de 60 segundos é lei, isso é uma eternidade. Isto é, ninguém quer perder tempo.

Leia também

Mas e se fosse possível aprovar tudo de uma vez? Ter uma identificação que guarda ‘todas suas senhas’, como os navegadores ou o perfil da Apple fazem hoje em dia?

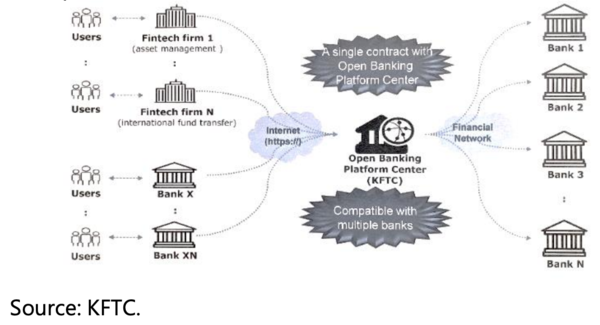

Do consentimento individual ao múltiplo – um case da Coreia do Sul

A arquitetura do Open Banking coreano permite que você consiga ter suas credenciais cadastradas na plataforma Open Banking Platform Center (KFTC), que entre outras funções, gerencia a identificação eletrônica dos usuários.

Isso quer dizer que um usuário poderia, num contexto brasileiro, ter seus dados de alguns bancos, como Itaú, Bradesco e Santander, e autorizar um compartilhamento com apenas uma jornada de consentimento com o Nubank, por exemplo.

Isso reduziria a fricção desses processos exponencialmente. Nesse caso, quanto mais contas temos, mais efetivo é o processo. No longo prazo, poderíamos estimular um compartilhamento maior e uma enorme competição entre instituições. Um cenário bom para todos, claro

Open Banking, Finance e Data

Com um processo de identidade como esse funcionando no ambiente brasileiro, poderíamos ter um caminho facilitado para a interoperabilidade entre diversos ambientes. Facilitando o armazenamento centralizado da identidade, poderíamos, então, compartilhar de uma única vez dados não apenas de diversos bancos, mas também de seguros, investimentos, saúde ou o que mais for interessante.

Não é nada simples, nem do ponto de vista de arquitetura, nem de segurança e nem regulação. Mas não dá para deixar de imaginar isso acontecendo.

É ousado, mas sem dúvida, poderíamos melhorar o Open Finance em 100 vezes.

*Gabriel Pereira é community manager da Finansystech e fundador da plataforma de conteúdo Let’s Open.

As opiniões neste espaço refletem a visão de founders, especialistas e executivo(a)s de mercado. O Finsiders não se responsabiliza pelas informações apresentadas pelo(a) autor(a) do texto.

Leia também:

Pix Automático deve impulsionar transações com empresas, diz BC

Número de consentimentos no Open Finance dispara em 2023

Open Finance evolui e novos casos de uso ganham tração

Com novas tecnologias, fintechs podem avançar no Open Finance

- Imagem: Divulgação")