Por Eduardo Tambellini*, exclusivo para o Finsiders

Desde abril, governo e bancos discutem alternativas para baixar os juros do cartão de crédito. Se por um lado temos o Banco Central (BC) sinalizando que não irá impor limites aos bancos para a cobrança de juros, por outro temos o Ministério da Fazenda indicando que há espaço para os juros do rotativo do cartão de crédito cair.

As taxas são, de fato, bastante elevadas — para ser exato 447,67% ao ano —, o que cria um problema crescente no bolso do cidadão. Um grupo de trabalho criado pela Federação Brasileira de Bancos (Febraban) junto ao Ministério da Fazenda e o BC tem discutido alternativas para equalizar a situação. Inúmeros pontos já foram colocados à mesa, e as opções vão desde a imposição de um teto para os juros do rotativo, até o final da modalidade.

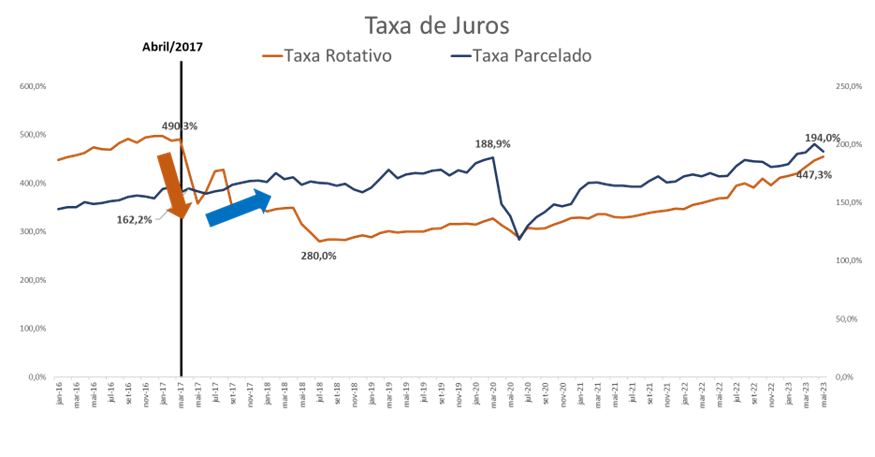

A questão sobre juros no rotativo não é de hoje. Em abril de 2017, foi criada uma regra que obriga os bancos a levar, após um mês, a dívida do rotativo do cartão de crédito para o parcelado a juros mais baixos. Agora, a proposta dos bancos seria reduzir esse prazo de um mês para zero, ou seja, se o cliente não pagar a fatura ou pagar apenas o valor mínimo (15% do valor total), o saldo devedor entra automaticamente na modalidade de parcelamento.

Histórico

Mas qual é o histórico dos juros destes dois produtos desde a mudança realizada em 2017?

De acordo com dados do BC, apurados no FICO Risk Trends, logo após a medida anunciada em 2017, ocorreu uma queda imediata dos juros do rotativo, contudo, houve um aumento nos juros do parcelado. Se fizermos uma análise de abril de 2017 até abril de 2023 temos a seguinte situação:

- Os juros do rotativo caíram desde o início da medida, chegando em abril de 2023 com uma redução de -8,70%;

- Por outro lado, os juros do parcelado trilharam exatamente o caminho contrário, crescendo de março de 2017 para abril de 2023 em 26,64%.

Aí está a questão: se o objetivo é reduzir os juros para aliviar a pressão sobre a renda do brasileiro e oferecer opções de taxas mais baratas, o cenário não deveria ser esse.

Quem usa o rotativo?

Desde os anos 50, com o surgimento dos crediários, o parcelamento de compras é um hábito muito presente na vida do brasileiro e o cartão de crédito um grande aliado para tornar esse consumo mais viável.

O cartão de crédito é hoje a maior carteira nos recursos livres de pessoa física, representando 27% do total. É ainda o produto que mais cresce e atingiu em abril de 2023 o maior percentual desde setembro de 2012.

Falta de planejamento

Porém, muitas vezes a falta de planejamento e educação financeira acaba por colocar a população mais vulnerável, ou sem reserva financeira, em uma situação considerada “bola de neve”. Quando se entra no rotativo, busca-se ganhar ainda mais prazo para pagar esta obrigação, e os juros praticados para esse remanejamento é bastante alto.

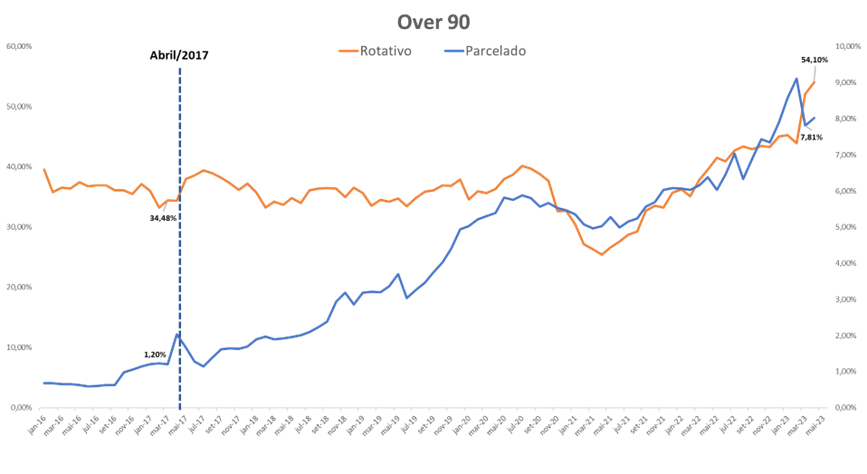

E por isso é importante entendermos o movimento ocorrido após 2017:

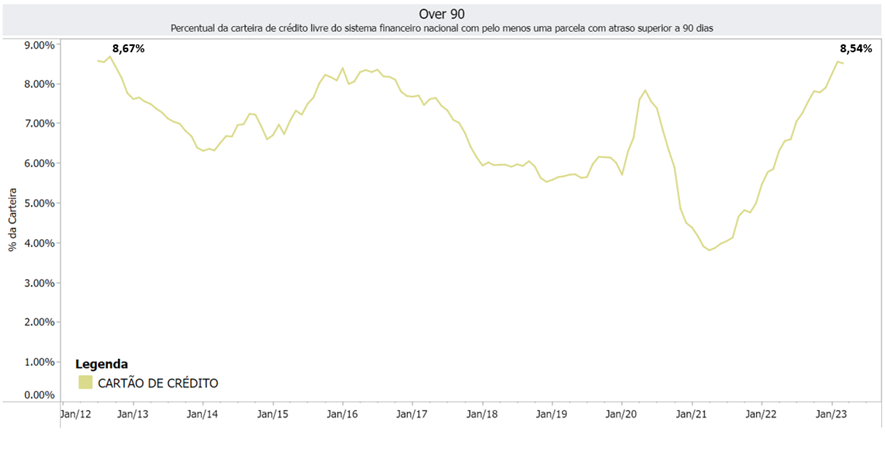

Outra análise feita pelo mesmo relatório, mostra a curva de crescimento da inadimplência. Antes de 2017, quando um cliente entrava no rotativo, ele ficava meses pagando o valor mínimo, ou parte da fatura, até que se tornasse devedor. Após a medida, o cliente entra em débito passados no máximo dois meses. A inadimplência para a modalidade do rotativo foi de 50,09%, já do parcelado foi de 550,83%.

Leia também

Isso ocorre por causa da elevação do juros do parcelado e, por muitas vezes, pelos planos de parcelamento oferecidos. Pelo jeito, algo não saiu da forma como planejado!

A questão da discussão de se acabar com o rotativo não é simples. Sempre é recomendável ao consumidor com pagamentos em atraso trocar dívidas caras por aquelas mais baratas. Só assim resolveremos ou amenizaremos os problemas.

Se o fim do rotativo resultar em um parcelamento alongado e com juros, não mais caros, mas fora da necessidade do consumidor, criaremos sem dúvida uma nova situação difícil de se controlar.

Tecnologia para combater a inadimplência

Sabemos que os bancos e financeiras vivem do crédito. E por que não trabalhar para oferecer novas linhas para perfis de clientes que já mostram dificuldades de pagamento?

A inteligência artificial é uma grande aliada nesse processo de revisão e adequação de cenário e consumo. Desde a análise de risco, integração de motores de crédito e informações de Open Finance, até na comunicação com o cliente – já inadimplente – para uma negociação amigável e fluída.

Sem dúvida, o assunto juros ainda terá muitos capítulos e discussões no decorrer do ano. É extremamente necessário que todos os envolvidos tenham o cuidado de entender os impactos de cada decisão e estejam com suas estratégias bem definidas para tornar o ciclo de crédito algo positivo e não pesaroso no Brasil.

*Eduardo Tambellini é consultor de negócios da FICO.

As opiniões neste espaço refletem a visão de founders, especialistas e executivo(a)s de mercado. O Finsiders não se responsabiliza pelas informações apresentadas pelo(a) autor(a) do texto.

Leia também:

Abordagem humanizada e personalizada pode ‘desenrolar’ a inadimplência no Brasil

Na Monest, a MIA dá uma “mãozinha” na renegociação de dívida

No Banco Mercantil do Brasil, o cliente agora pode quitar dívidas via Open Finance

PicPay traz ex-Santander para liderar recuperação de crédito

- Imagem: Divulgação")