Em março, a oferta de parcelas nas compras com cartão de crédito online cresceu, ampliando seu uso pelos consumidores. Enquanto isso, pagamentos com Pix recuaram – assim como o uso do rotativo do cartão.

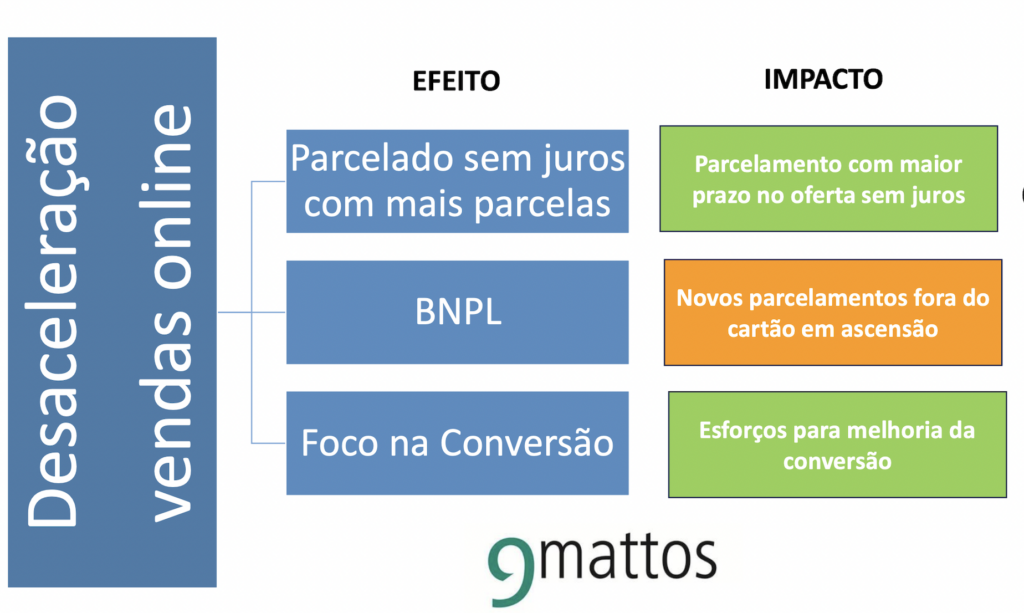

Segundo Gastão Mattos, sócio fundador da consultoria GMattos, o aumento dos prazos para o parcelado sem juros no cartão tem relação direta com o desaquecimento do ritmo de crescimento das vendas. O maior incentivo à modalidade seria, portanto, uma estratégia para motivar (ou sustentar) as vendas no período.

Este último estudo da GMattos, que é realizado de dois em dois meses, analisou 59 lojas de diversos segmentos entre os dias 5 e 6 de março.

“De 2019 a 2022, o crescimento médio das vendas foi de quase 30% ano a ano; em 2023, foi de apenas 13%. E a projeção é fechar em patamar ainda menor em 2024”, diz Gastão. “Ainda assim, o volume transacional de compras não presenciais no Brasil se aproxima de R$ 1 trilhão ao ano, o que possivelmente acontecerá em 2026″, acredita.

Segundo o estudo, em março a oferta média de planos sem juros foi de 6,5 parcelas, ante 5,4 em janeiro. A quantidade de parcelas superou até a praticada na última Black Friday, quando foi de 5,7 vezes. E foi o maior prazo desde novembro de 2022, quando havia atingido 7,4 meses.

Com juros

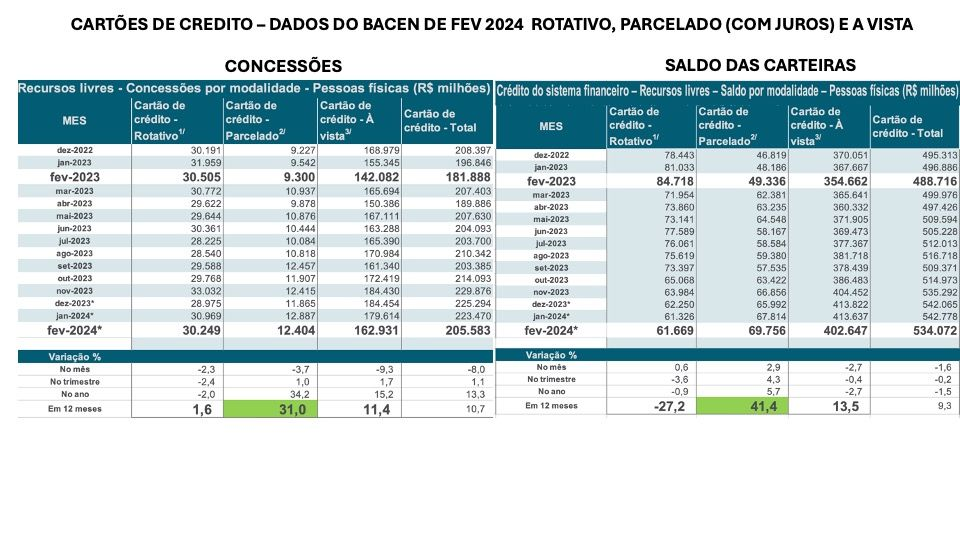

Mas não foi apenas o prazo do parcelado sem juros no cartão em vendas online que aumentou. As vendas parceladas no cartão com juros também subiram. Dados do Banco Central, divulgados na terça-feira, 2/4, mostram um aumento de 31% em 12 meses nas concessões dessa linha de cartão de crédito. E o saldo aumentou em 41,4%. Enquanto isso, o uso do rotativo apresentou uma queda de 27,2% no saldo, mantendo-se estável nas concessões.

“Esses números indicam uma tendência dos bancos em oferecer soluções de parcelamento como alternativa ao rotativo, possivelmente como uma medida preventiva para evitar que os clientes entrem nessa modalidade mais custosa de crédito e mais suscetível a perdas”, diz Gueitiro Genso, que foi CEO do PicPay e presidente da Previ e hoje é investidor em diversas startups.

A troca do rotativo pelo parcelado deve-se, ainda, às novas regras publicadas no final de dezembro pelo Conselho Monetário Nacional (CMN), que estão em vigor desde 3/1. O teto para os juros do rotativo do cartão de crédito, que ultrapassavam os 430% até 2023, foi fixado em 100% da dívida original. Isso desestimula sua oferta por parte dos bancos.

Leia também

O uso dos cartões para compras a vista também cresceu – 11,4% nas concessões e 13,5% no saldo, de fevereiro de 2023 para fevereiro de 2024. “Isso sugere que os brasileiros estão optando por utilizar mais o cartão de crédito para realizar compras a prazo, o que pode ser interpretado como um reflexo de uma maior de necessidade de crédito para pagamento das contas”, acredita Gueitiro.

BNPL x boletos x wallets

“A desaceleração do crescimento das vendas aumenta o foco daquilo que já era prioritário, a conversão do pagamento no checkout (aprovação do carrinho de compras)”, diz Gastão.

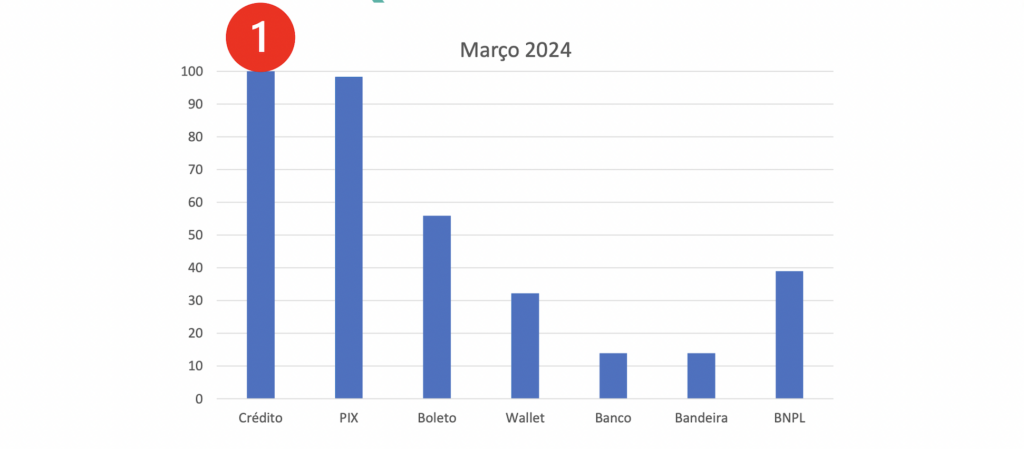

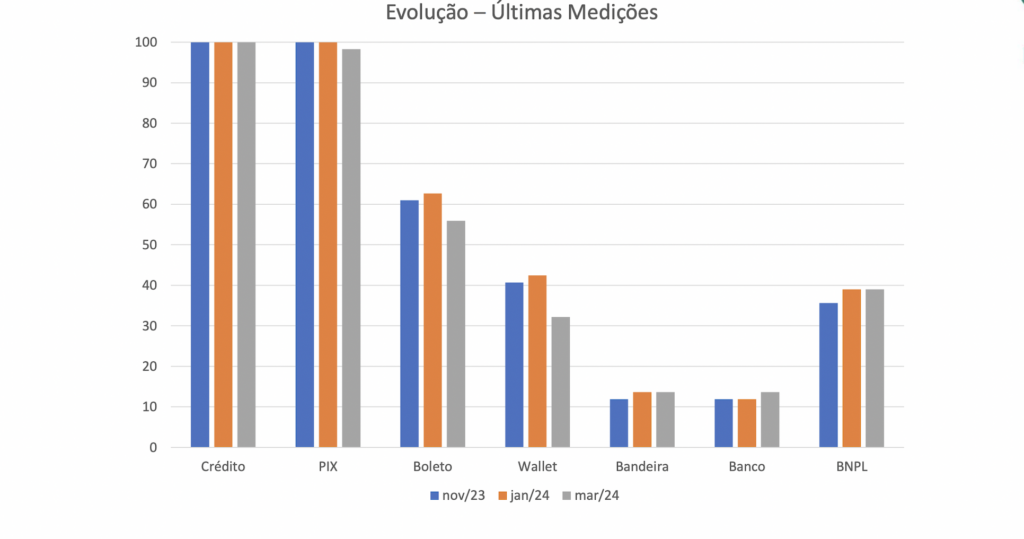

O estudo da GMattos mostrou ainda que em março a aceitação dos parcelamentos alternativos ao cartão de crédito (BNPL) se manteve em 39%. O índice é o mesmo observado na edição anterior.

Houve queda na aceitação do boleto (55,9%) e das wallets (32,2%).

O Pix apresentou pequena oscilação negativa na sua aceitação, que caiu para 98,3% em março.

Em 2023, o Pix movimentou R$ 32 bilhões em pagamentos nas lojas online, o que representou 2,3 vezes o volume pago através de cartões de débito. Na comparação com o cartão de crédito, a performance transacional do PIX é bastante inferior. O volume pago com cartões de crédito foi 25 vezes maior daquele pago via PIX, no ano passado.

O cartão de débito (bandeirado), embora observe aceitação média inferior, tem oscilado pouco nos últimos dois anos, ficando entre 13 e 18%.

- Imagem: Divulgação")