Com dois anos de vida, a Pagaleve, fintech especializada em PIX parcelado na modalidade Buy Now, Pay Later (BNPL, ou compre agora e pague depois) não revela o tamanho da sua carteira de empréstimos nem o seu market share. Mas, com a recente saída do país da colombiana Addi – sua principal concorrente – o cofundador e CEO Henrique Weaver acredita que pode liderar esse mercado. Segundo estudo do Morgan Stanley America Latina, o BNPL pode atingir um faturamento de US$ 21 bilhões no Brasil em 2026.

“Começamos o ano passado com 30 lojas como clientes e terminamos com mais de 2,3 mil; e estamos nas 11 maiores plataformas de e-commerce do Brasil. Nosso negócio está com uma pegada bem acelerada, pronto para surfar a melhora do cenário”, diz o CEO, que se considera um “otimista cauteloso”.

Para ele, a saída da Addi não surpreendeu: “Prestar serviços financeiros no Brasil nunca foi para estrangeiros, há poucos casos de quem entrou e ficou grande como o Santander”, acredita ele, que antes de fundar a Pagaleve havia sido general manager da Uber no Brasil.

Notícias Relacionadas

INSURTECHS

Youse aposta em negócios com parceiros para crescer em 2024

A plataforma B2B2C Youse Negócios já é usada por 10 parceiros e negocia a entrada de outros 20 para este ano, diz executivo

ESPECIAL

Por que fintechs como PicPay e Stark Bank entraram em adquirência

Empresas buscam uma fatia do mercado de credenciamento enquanto bancos como Itaú e BS2 reintegram suas operações na área

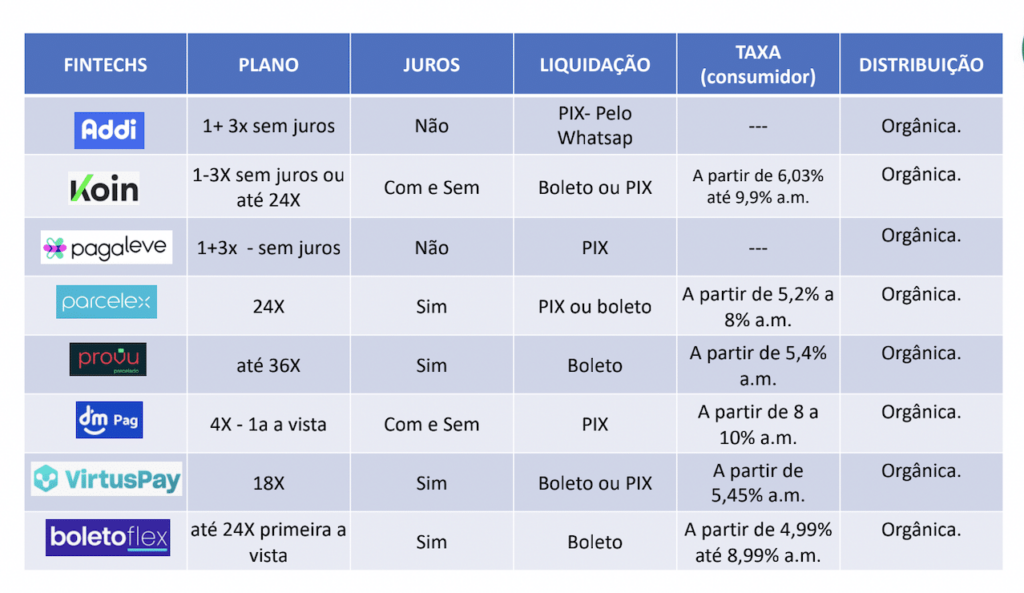

De fato, o negócio de BNPL aqui pode ser bem desafiador. Segundo estudo da consultoria GMattos, a performance dos cartões de crédito é bem melhor do que a do BNPL. “A diferença é tão expressiva que parece ser justificável a aceitação do BNPL apenas em casos onde a conversão do cartão é baixa, servindo como opção ao lojista para oferta alternativa de pagamento – ou seja, quando o cliente não tem limite ou não possui cartão de crédito. Por isso, deve ser tratado como negócio marginal e de alto risco pela grande maioria dos players envolvidos”, diz a consultoria.

Parcelamento quinzenal

A Addi era considerada pela Pagaleve sua principal concorrente devido à similaridade do que oferecia, ou seja, pagamentos em 4 parcelas quinzenais por meio do PIX, e sem juros.

Oferecer parcelamentos quinzenais é um dos trunfos da Pagaleve. Segundo diz Weaver, a inadimplência tende a ser menor, e o custo de capital também. “O consumidor brasileiro aceitou muito bem esse parcelamento mais curto, já está acostumado com adiantamento quinzenal de salário, e quem é autônomo tem entradas semanais ou até mesmo diárias.”

Fonte: GMattos

A Pagaleve credita seu bom desempenho também à tecnologia avançada do seu motor de análise de crédito – que considera, além dos dados convencionais dos bureaux, outras 20 variáveis comportamentais (a solução acaba de ganhar o prêmio FIDInsiders 2023).

Segundo Guilherme Romão, diretor de risco da Pagaleve, o índice de aprovação das solicitações de crédito gira entre 48% e 50% – considerando operações sem garantia, a média do mercado gira em torno de 15%. E sua inadimplência acima de 90 dias é de 1,8%, ante 9% nos cartões de crédito. “E a taxa de recorrência é de 40%”, completa Weaver. Com um detalhe: o cliente só pode recorrer de novo ao BNPL da Pagaleve depois que quitar o primeiro “carnê”. Este, certamente, é outro trunfo da estratégia da fintech.

Guilherme Romão, CRO

B2B2C

Para Weaver, o BNPL apresenta vantagens para consumidores e varejistas. No primeiro caso, ele cita três grupos que se beneficiam da modalidade de pagamento: quem não tem cartão de crédito – segundo ele, 35% dos brasileiros – quem tem, mas os limites são baixo e quem tem mas não gosta de usar.

Para os lojistas, a modalidade traz um volume de vendas que não viria sem ela: “É uma injeção de receita na veia”, diz o CEO. Além disso, gera resultados financeiros melhores pois não cobra chargeback – a temida contestação de compra, que nos cartões de crédito consome em média 1,6% das receitas das vendas. “Também pagamos a loja em D+1, assim ela não precisa gastar com a antecipação de recebíveis de cartões, que demoram para pagar”.

Pra dar certo, uma operadora de BNPL tem que atuar com consistência em três pontas do negócio: ter uma marca que fala com o consumidor (B2C), um motor de risco muito eficiente e atendimento ao varejista (B2B) que funciona quase como uma credenciadora de cartões, indo de um a um para assinar contratos – neste ponto o networking é fundamental para conseguir entrar. “Se um desses pilares não funcionar bem, o castelo todo cai”.

A empresa levantou recentemente uma rodada de investimentos “Série A” no valor de US$ 25 milhões, liderado pela Salesforce Ventures e com a participação do Banco do Brasil e de fundos como Entrée Capital, Founder Collective, OIF Ventures, Endeavor Scale-Up Ventures e Janeiro Energy. Alguns dos varejistas parceiros incluem o Grupo Reserva, RiHappy, Mizuno, Under Armour, Olympikus, Lupo, Canal, Multi, Grupo Afeet, Tok&Stok, Artex e MMartan.