Léa De Luca *

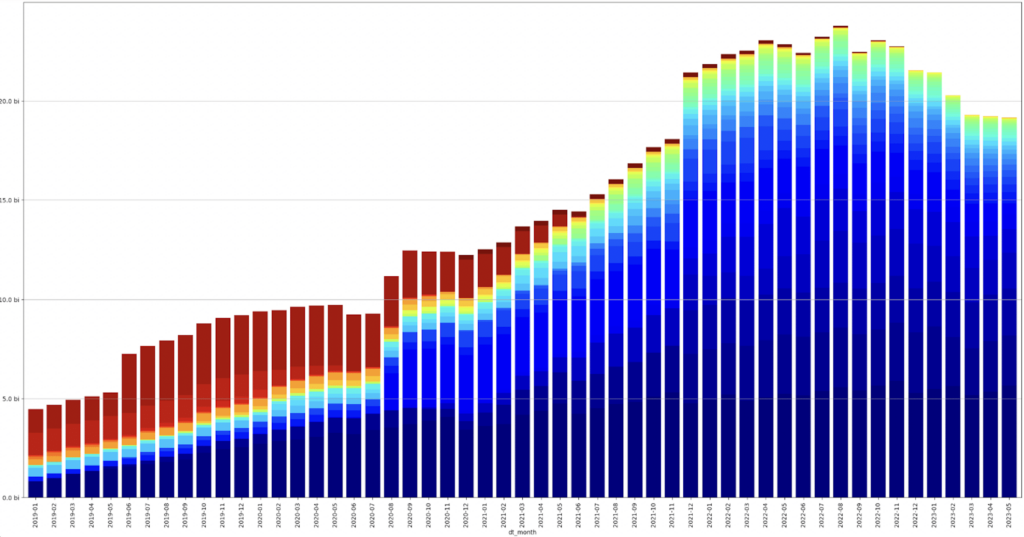

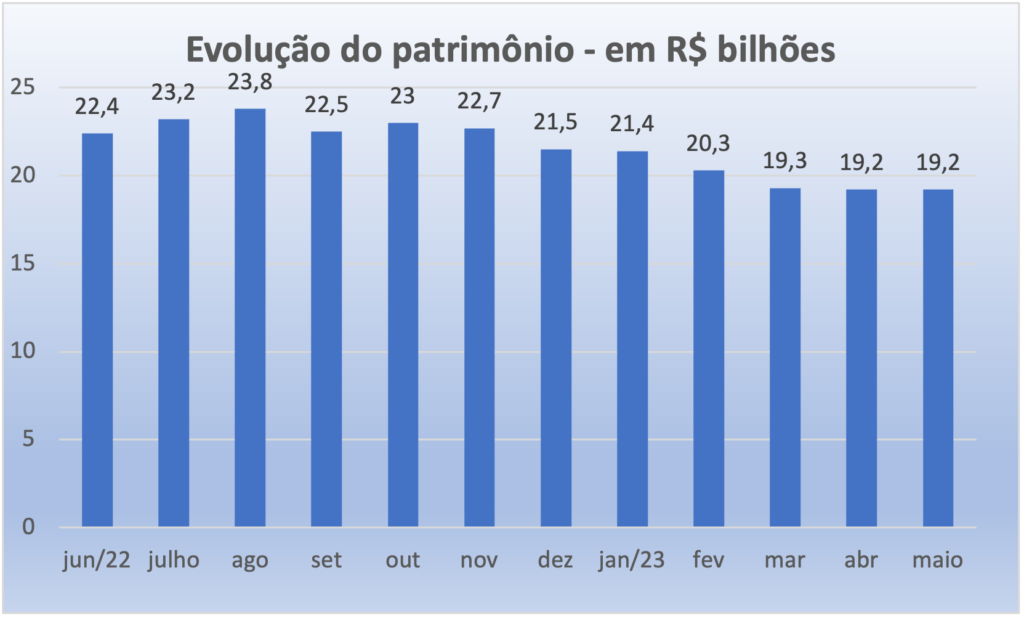

O volume de ativos dos Fundos de Investimento em Direito Creditório (FIDCs) de fintechs praticamente dobrou entre dezembro de 2020 e agosto do ano passado, atingindo R$ 23,8 bilhões, pico da série histórica. Mas desde então, esses fundos vem encolhendo: até maio último, o patrimônio recuou 19,4%, para R$ 19,2 bilhões, segundo dados da Comissão de Valores Mobiliários (CVM).

Neste ano, segundo a plataforma SlingHub, somente seis fintechs brasileiras captaram recursos mediante cessão de direitos de crédito para fundos: Push, VIPe (antiga FFA Financeira), Neon, Ulend, Agroforte (de crédito para pequenos produtores rurais) e Elleve (de crédito educativo).

A mais recente foi da VIPe: R$ 100 milhões, para financiar sua carteira de crédito consignado. A maior delas foi do Neon, que virou unicórnio no ano passado: levantou em janeiro R$ 330 milhões com a segunda emissão do seu fundo. Já a Push, do Paraná, anunciou meta de captar R$ 500 milhões dentro dos próximos dois anos – o fundo é voltado para importadores brasileiros levantarem capital através da securitização de recebíveis. Ao todo, foram levantados cerca de R$ 1 milhão.

Notícias Relacionadas

INCLUSÃO FINANCEIRA

Com "nano-crédito", CloQ mira brasileiros invisíveis ao sistema financeiro

Na fase de testes, fintech realizou mais de 10 mil empréstimos e agora vai em busca de capital para escalar o negócio, diz CEO

FUNDING

Qred, de empréstimo online para PMEs, levanta R$ 25 milhões em FIDC

Com o novo fundo, a fintech de crédito para pequenas empresas prevê crescer a carteira de crédito em 60% nos próximos 12 meses

“O crescimento verificado em 2021 e 2022 refletiu o otimismo do mercado financeiro com empresas de tecnologia nos anos que sucederam o início da pandemia. Não só as captações de crédito privado cresceram, como inúmeras fintechs captaram rodadas de equity relevantes”, diz Marcelo Prado, engenheiro com MBA em Harvard, que tem cinco anos de experiência como CFO em startups, incluindo fintechs. “Em 2023, porém, vimos uma mudança profunda no ambiente de investimentos globais, que levou a uma redução significativa no número e no tamanho médio de rodadas de investimento em startups e fintechs”.

Prado realizou esse levantamento a pedido de Fintechs Brasil. O critério usado deixa de fora algumas captações, como a da Pravaler, por exemplo, que acaba de levantar R$ 242 milhões – a fintech tem três FIDCs para financiar crédito estudantil. Prado explica que considerou apenas empresas criadas nos últimos 10 anos, que não são derivadas de bancos ou fundos preexistentes, de preferência com investimento de fundos de Venture Capital.

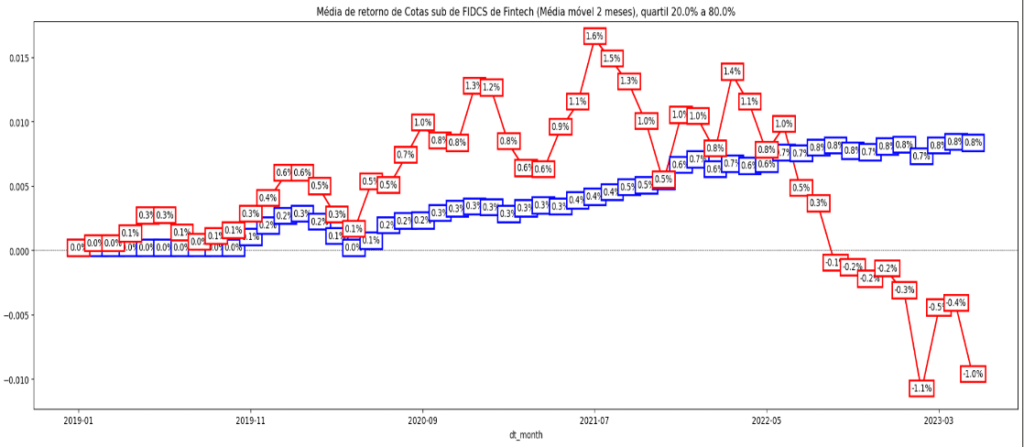

Além disso, com o aumento da taxa de juros base da economia para controlar a inflação, o custo de capital dos FIDCs de fintech, normalmente indexado a CDI ou IPCA, também subiu. Esse aumento do custo de capital, juntamente com desafios de inadimplência das carteiras de crédito cedidas a esses FIDCs, afetou os retornos das cotas subordinadas desses fundos, reduzindo o interesse dos investidores.

No último ano, os FIDCs de fintech apresentaram retorno negativo na cota subordinada (em vermelho, vide figura abaixo), inclusive abaixo da média de retorno das mesmas cotas no universo geral de FIDCs (em azul). Em 12 meses os fundos passaram de overperform a média para underperform.

“A expectativa é que essa tendência continue para os próximos meses. Com a queda da performance de cotas subordinadas, a expectativa é que fundos deixem de cumprir suas condições de enquadramento. Isso deve levar a resgates e fundos deixando de realizar operações”, diz Prado.

Existem hoje no Brasil 48 FIDCs de fintechs; no mercado, são mais de dois mil deles, e o patrimônio supera os R$ 400 bilhões.

Vantagens

No auge das fintechs de crédito, os FIDCs foram muito usados para alavancar as operações dessas startups. Transferindo os contratos de crédito (recebíveis) para os FIDCs, a fintech consegue em troca levantar recursos para emprestar mais.

Converter o fluxo esperado de pagamentos a receber em originários de direitos creditórios, captando recursos que poderiam alavancar o crescimento e o desenvolvimento de novos produtos e projetos, é particularmente interessante para as fintechs que precisam tirar as operações do seu balanço, pois não têm capital suficiente para suportá-los.

Ao securitizar esses recebíveis, que podem ser performados (operações comerciais já completadas) ou a performar (que ainda irão ser completadas), a fintech também transfere aos investidores que adquirem suas cotas os retornos e os riscos dos recebíveis.

“Ao fazer isso, a fintech divide os ganhos mas se livra do impacto negativo que uma alta inadimplência pode trazer sobre seus resultados”, lembra Eric Barreto, professor do Insper.

Estruturar um fundo desses, claro, envolve custos – mas algumas adminsitradoras se especializaram em juntar recebíveis de diversas fintechs menores e assim dividir os custos de um único fundo entre diversos originadores.

Podem compor um FIDC instrumentos como duplicatas, cheques, contratos de financiamento e outros tipos de operações financeiras de crédito a receber. As operações com FIDCs funcionam no Brasil sobre regulamentações bem claras, estabelecidas pelo Código CIvil (Lei nº 12.431/11) e também por instruções e resoluções normativas da Comissão de Valores Mobiliários (Instrução CVM nº 356) e do Banco Central (Resolução CMN nº 2.907).