A participação das fintechs no mercado de crédito brasileiro ainda é pequena, mas esse quadro vem mudando nos últimos anos, com o surgimento de novas empresas no setor e o amadurecimento das já existentes.

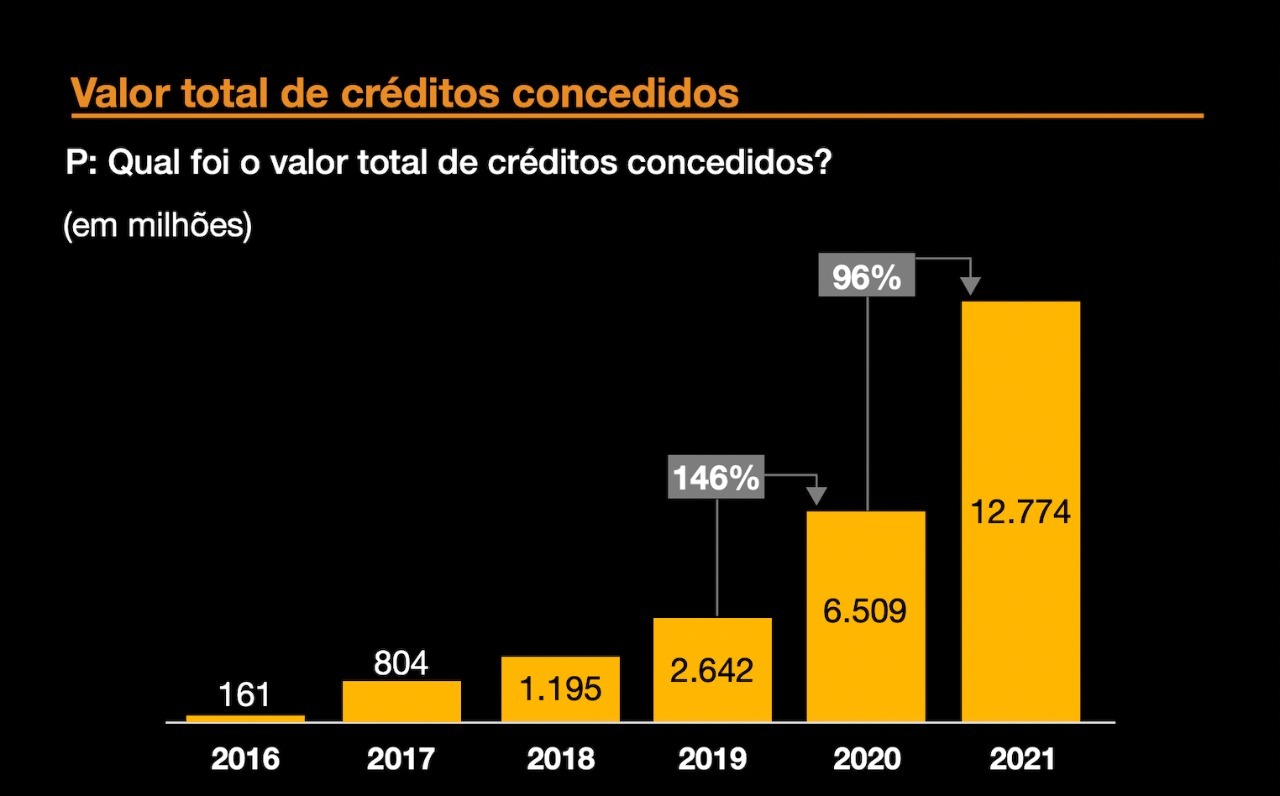

No ano passado, o volume de crédito concedido pelas fintechs foi de R$ 12,7 bilhões, quase o dobro em relação a 2020 e praticamente 5x superior ao montante registrado em 2019.

Os dados fazem parte da 2ª edição da pesquisa “Fintechs de Crédito Digital”, realizada em parceria entre a Associação Brasileira de Crédito Digital (ABCD) e a PwC Brasil.

Notícias Relacionadas

US$ 1 BI

Com novo aporte, QI Tech é o primeiro unicórnio a nascer no Brasil em 2024

O status foi alcançado após a QI embolsar mais US$ 50 milhões, uma extensão da série B captada de US$ 200 milhões com os investidores General Atlantic e Across Capital

NEGÓCIOS

Ourinvest muda para ser um 'banco digital completo' e dar crédito a PMEs

Empresas com faturamento até R$ 300 milhões por ano continuam mal atendidas pelo mercado financeiro, mesmo com as fintechs, diz Bruno

De acordo com o levantamento, o crescimento do crédito via fintechs ocorreu principalmente por meio dos empréstimos para pessoas físicas (PF), que mais do que dobraram entre 2020 e 2021. Já na modalidade de crédito PJ, o aumento foi de 46%.

A carteira das empresas analisadas teve expansão média anual de 233% em 2021 contra o ano anterior.

Quando analisados os segmentos de clientes separadamente, as fintechs com foco em PF apresentaram salto de 118% em suas carteiras, enquanto as que atendem empresas registraram alta de 430% no ano mesmo período.

Sobre inadimplência, mais da metade das fintechs nos segmentos de clientes PF e PJ registrou taxa de inadimplência inferior a 10%.

Entre as empresas que atendem PF, 57% apontaram ter inadimplência de até 10%; 21% falam em inadimplência entre 10% e 25%; e outras 21% dizem que o indicador ficou acima de 25%.

Em PJ, a inadimplência foi de até 10% para 67% das fintechs, enquanto o restante (33%) viu esse indicador ficar entre 10% e 25%.

Perfil de cliente e modalidades de crédito

Segundo a pesquisa, a maior parte (43%) das fintechs têm como público-alvo as pessoas físicas (PFs), enquanto 19% focam nas PJs. Mais de um terço atende tanto PF quanto PJ — nessas, 74% dos clientes são PFs.

Conforme o levantamento, entre as fintechs que operam com PF, houve uma ampliação da oferta de produtos. Já entre aquelas cujo foco é a PJ, o portfólio de crédito está cada vez mais especializado.

No crédito PF, as principais modalidades são empréstimo sem garantias (62%), com garantia (41%), consignado (34%), CDC, o crédito direto ao consumidor (28%), financiamento de veículos (21%) e crédito imobiliário (21%).

Na PJ, as principais linhas oferecidas são: financiamento de veículos (27%), capital de giro (23%), crédito geral sem garantias (14%), crédito com garantias (14%), desconto de duplicatas e antecipação de recebíveis (9%, cada um).

A carteira PJ é formada, em sua maioria, por empresas de pequeno porte (59%), que faturam entre R$ 360 mil e R$ 4,8 milhões/ano. As microempresas — com receita abaixo de R$ 360 mil — respondem por 18% do portfólio. As médias empresas — com faturamento acima de R$ 4,8 milhões/ano — representam 14% da carteira. Outros correspondem a 10% do total.

Em ambos os segmentos de fintechs (PF e PJ), há uma concentração de clientes na região Sudeste. Entre as fintechs que atendem pessoas físicas, por exemplo, mais de 80% do público está no Sudeste, e a região Norte nem é contabilizada.

Regulação

De acordo com a pesquisa, 37% das fintechs já têm autorização do Banco Central (BC) para atuar como instituição financeira, em uma das duas modalidades (Sociedade de Crédito Direto, SCD, ou Sociedade de Empréstimo entre Pessoas, SEP).

A maioria (77%) das fintechs de crédito pesquisadas opera como SCD. Entre aquelas que não são reguladas, 11% aguardam aval do BC; 20% pretendem solicitar licença no prazo de um ano; 17% não pediram e estão avaliando se vão pedir autorização; 8% originam crédito para outras instituições; enquanto 6% não solicitaram aval do regulador e não pretendem fazer isso no prazo de um ano.

Em relação ao Open Banking, 17% das fintechs são obrigadas a participar, enquanto seis em cada dez (60%) fintechs estão entrando voluntariamente e 23% dizem que não pretendem participar.

Tecnologias

Pagamentos por WhatsApp (46%) e inteligência artificial (46%) são as principais tecnologias que as fintechs de crédito planejam ter no futuro, segundo a pesquisa.

Blockchain/Distributed ledger technology (DLT) também estão na mira dde 37% das fintechs de crédito. As empresas citam, ainda, biometria/gestão de identidades (34%), machine learning (31%) e mobile (26%).

Entre as tecnologias que as fintechs usam atualmente estão: cloud (94%), data analytics/BI (89%), mobile (74%), cibersegurança (69%), machine learning (63%), biometria e gestão de identidades (60%), IA (49%) e robotização (40%).

Em relação à liberação do crédito, a maior parte (71%) das fintechs diz fazer a análise de risco em até 24h, depois da solicitação do cliente. O dinheiro é liberado na conta em até 24h em 57% delas. A maioria (86%) também consulta algum birô de crédito para ter acesso a informações do Cadastro Positivo.

Capital

Para mais de um terço das fintechs de crédito, a crise de econômica e política foi o principal entrave para levantar capital em 2021. Por outro lado, a falta de investidores deixou de ser um dos maiores desafios, em relação à edição anterior da pesquisa, de 2019.

Conforme o levantamento, a maioria (76%) das fintechs está em busca de recursos nos próximos 12 meses. Dois terços das companhias já realizaram pelo menos uma rodada de investimento.

Sobre estruturas de funding, quatro em cada dez utilizam instrumentos como fundos de investimento em direitos creditórios (FIDCs) ou securitizadora, além de outros papéis de dívida (15%). Outras 40% financiam a carteira com recursos próprios, e uma parcela menor (6%) atuam com peer-to-peer (P2P).

A pesquisa da ABCD/PwC foi feita com uma amostra de 37 empresas, por meio de questionário online. A maioria (74%) das fintechs pesquisadas está na fase de consolidação e expansão. Sete em cada dez (67%) têm até 150 funcionários, e maior parte (74%) está em São Paulo.

Leia também:

Aumento dos juros testa rápido crescimento das fintechs, diz Fitch

Down markets: Fintechs têm a queda mais acentuada nos valuations

Em cinco meses, fintechs captam US$ 1,3 bilhão, mostra Distrito

Carlos A. de Oliveira: Por que os bancos irão sobreviver às fintechs

e Guilherme Chernicharo/Hiker, e Eduardo Ferreira/Greg - Imagem: Divulgação")